번 돈의 4분의1을 이자로 내는 취약차주가 150만명에 이르는 것으로 나타났다. 5년 넘게 영업이익으로 이자도 못 내는 부실기업은 1,600개에 달했다. 특히 본격적인 금리 인상기에 접어든 상황에서 한계기업이 진 빚은 123조원에 달해 이들 기업의 부실 위험에 대한 우려는 더욱 커졌다.

한국은행은 29일 이런 내용을 담은 ‘금융안정상황’ 보고서를 금융통화위원회에 제출했다.

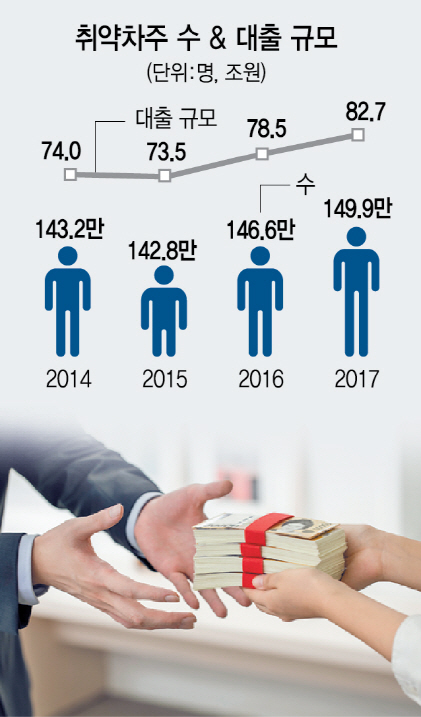

보고서를 보면 지난해 말 기준 취약차주는 149만9,000명으로 전년보다 3만3,000명 늘었다. 취약차주는 3곳 이상에서 대출을 받은 다중채무자이면서 7~10등급 저신용자이거나 소득 하위 30% 저소득자를 말한다. 취약차주는 2014년 143만2,000명에서 2015년 142만8,000명으로 줄었으나 이듬해 146만6,000명으로 치솟았고 지난해에도 증가세를 이어갔다. 정부는 매년 가계부채대책을 발표하며 “취약차주를 집중 관리하겠다”고 밝혔지만 대책의 약발이 듣지 않은 셈이다.

지난해 말 기준 취약차주의 부채 규모는 82조7,000억원으로 집계됐다. 지난해보다 4조2,000억원 늘었다.

취약차주의 금융기관별 대출 비중을 보면 비은행이 66.4%로 은행(33.6%)의 2배에 달했다. 저축은행·상호금융·대부업 등 이자가 비싼 곳에서 주로 돈을 빌린다는 얘기다. 더욱이 취약자주는 소득의 4분의1을 이자로 내고 있다. 벌어서 이자를 갚기도 벅차다는 뜻이다.

더 큰 문제는 기준금리 인상으로 취약차주의 빚 부담이 더 커질 수밖에 없다는 점이다. 한은에 따르면 금리가 1%포인트 오르면 전체 차주의 이자 부담은 1.4%포인트 상승한다. 하지만 취약차주의 경우 1.7%포인트 커진다. 가령 1년에 200만원 버는 취약차주가 있다면 지금은 48만8,000원을 이자로 내지만 금리 1%포인트 상승 때는 이자 상환액이 52만2,000원으로 늘어난다.

기업 역시 빚이 많고 재무구조가 부실한 ‘좀비 기업’의 문제가 심각했다. 3년 연속 영업이익으로 이자를 못 내는 기업을 뜻하는 한계기업은 2016년 3,126곳에 이르렀다. 전체 외감기업의 12.4% 수준이다. 특히 장기간 이어졌던 저금리 기조 속에 빚으로 빚을 막아가며 연명하는 기업이 많았다. 한은에 따르면 5년 연속 영업이익으로 빚조차 못 갚는 기업은 1,608곳, 9년 이상 기업도 504곳이나 됐다. 9년 이상 이자보상률 100% 미만 기업들은 2011년 이후 부채가 3조4,000억원 늘었다.

업종별로 보면 부동산·건설업의 한계기업 비중은 20.4%에 이르러 특히 심각했다. 부동산·건설업 회사 5곳 중 1곳은 좀비 기업이라는 얘기다.

전문가들은 실효성 있는 취약가구·기업 관리 대책이 필요하다고 지적했다. 신세돈 숙명여대 경제학과 교수는 “앞으로 대출금리가 본격적으로 오르면 취약차주와 부실기업의 빚 부담이 더 커지기 때문에 리스크를 효율적으로 관리할 수 있는 대책이 필요하다”며 “돈을 마냥 쉽게 빌릴 수 없도록 대출 심사를 강화하고 가처분소득을 늘리기 위한 경제 활성화 대책을 동시에 추진해야 한다”고 지적했다.

/서민준기자 morandol@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >