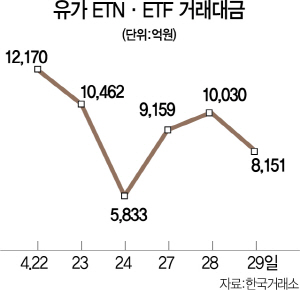

최근 유가 상장지수증권(ETN)과 상장지수펀드(ETF) 등에 대한 투자과열이 문제가 되고 있는 가운데 당국이 이상 과열현상을 빚는 상품에 대해 기본예탁금 제도를 도입하고 레버리지 상품에 대해서는 투자자 사전교육제도를 신설하는 방안을 유력하게 검토하고 있다. 또 증권사가 신속하게 ETN 물량을 확보할 수 있도록 하고 필요할 경우 발행사가 자진 상장폐지할 수 있는 길도 터줄 방침이다.

29일 금융투자업계에 따르면 금융당국은 이 같은 내용을 담은 ETP(ETN·ETF)시장 제도 보안 및 투자자 보호 장치를 마련해 다음달 초 발표할 예정이다. 우선 ETN 거래를 위한 기본예탁금 도입이 유력하게 검토되고 있다. 다만 전면적인 도입이 아니라 ‘실제 가치 대비 시장가’인 괴리율이 극단적으로 벌어지는 예외적인 경우로 한정하는 쪽으로 가닥을 잡고 있다. 최근 유가레버리지ETN의 괴리율이 보통 수백%에서 최대 1,000%를 기록하는 것과 같은 극단적인 상황에서는 강력한 조치가 필요하다는 게 당국의 판단이다. 전면 도입을 꺼리는 이유는 자칫 시장을 냉각시킬 우려가 있기 때문이다. 지난 2011년 주식워런트증권(ELW) 시장이 과열돼 개인투자자들의 손실이 커지자 당국은 당시 최소 3,000만원의 기본예탁금을 도입했다. 강력한 규제 도입 이후 ELW 시장은 사실상 고사 위기에 처했다.

또 레버리지 상품에 대한 투자자 사전교육제도도 마련될 것으로 전망된다. 아무런 진입 문턱이 없는 현재는 레버리지 상품의 수익구조에 대한 기본적인 이해도 없이 뛰어든 투자자들도 다수다. ELW도 2011년 규제를 도입하면서 총 30시간의 사전교육과 50시간의 모의거래 시간의 투자 전제조건으로 달았다가 지난해에는 각각 1시간, 3시간으로 축소됐다. 사전 교육제도는 ETN뿐만 아니라 ETF에도 적용될 가능성이 높다.

이와 함께 ETN의 증권신고서 효력발생기간을 현재 15일에서 대폭 단축하는 방안도 검토되고 있다. ETN이 ETF에 비해 괴리율이 높은 이유 중 하나로 증권사들이 빨리 물량을 공급하기 어려운 현행 증권신고서 발행 규정이 지목돼왔다. 반면 ETF의 경우 운용사들이 쉽게 추가상장을 시킬 수 있다.

ETN의 경우 발행사들에 조기상환(자진 상장폐지) 선택권도 부여하는 방안도 거론되고 있다. 투자자산의 급변동으로 더 이상 운용이 힘들어질 경우 발행사들이 선제적으로 ETN을 청산하면 더 큰 손실을 막을 수 있기 때문이다. 증권업계 관계자는 “이상 과열로 인한 투자자 손실을 막기 위한 제도 보완이 필요한 것은 사실”이라면서도 “자칫 ELW의 전철을 밟지 않도록 해야 한다”고 말했다. /이혜진기자 hasim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com