이전

다음

제롬 파월 미국 연방준비제도(Fed·연준) 의장이 지난 3월3일(현지시간) 워싱턴DC에서 금리를 인하한 후 열린 기자회견에서 발언하고 있다. 연준은 15일에도 긴급 금리인하를 단행, 기준금리를 0.00~0.25%로 내렸다./서울경제DB

제롬 파월 미국 연방준비제도(Fed·연준) 의장이 지난 3월3일(현지시간) 워싱턴DC에서 금리를 인하한 후 열린 기자회견에서 발언하고 있다. 연준은 15일에도 긴급 금리인하를 단행, 기준금리를 0.00~0.25%로 내렸다./서울경제DB

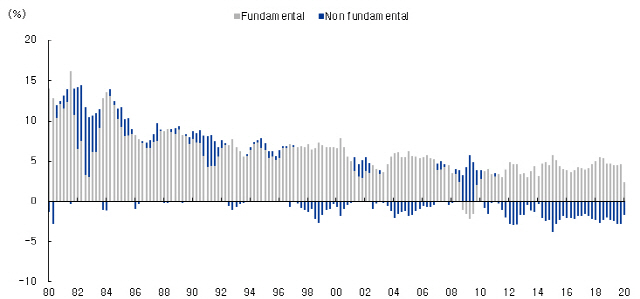

미국 국채 10년물 금리를 ‘펀더멘털’과 ‘펀더멘털 외’ 요인으로 나눠 분석한 것. 펀더멘털 ‘외’ 요인이 2010년대 이후 꾸준히 음수를 나타내고 있는 것을 볼 수 있다. 이는 결과적으로 존 메이너드 케인즈가 말한 ‘유동성 선호이론’을 방증하는 것이다. 즉, 유동성이 커질수록 이자율이 감소한다는 뜻이다./사진제공=IBK투자증권

미국 국채 10년물 금리를 ‘펀더멘털’과 ‘펀더멘털 외’ 요인으로 나눠 분석한 것. 펀더멘털 ‘외’ 요인이 2010년대 이후 꾸준히 음수를 나타내고 있는 것을 볼 수 있다. 이는 결과적으로 존 메이너드 케인즈가 말한 ‘유동성 선호이론’을 방증하는 것이다. 즉, 유동성이 커질수록 이자율이 감소한다는 뜻이다./사진제공=IBK투자증권

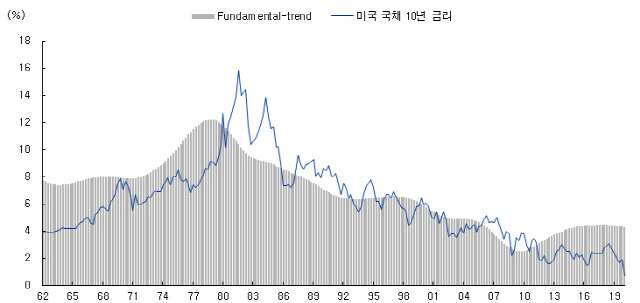

미국 국채 10년물 금리는 2000년대 후반 양적완화 정책 이후 펀더멘털 금리(사진의 회색 부분)를 밑도는 수준을 계속 나타내고 있다.통화 공급량이 늘어나면서 펀더멘털 수준보다 이자율이 더 떨어질 여지가 커진 것이다./사진제공=IBK투자증권

미국 국채 10년물 금리는 2000년대 후반 양적완화 정책 이후 펀더멘털 금리(사진의 회색 부분)를 밑도는 수준을 계속 나타내고 있다.통화 공급량이 늘어나면서 펀더멘털 수준보다 이자율이 더 떨어질 여지가 커진 것이다./사진제공=IBK투자증권

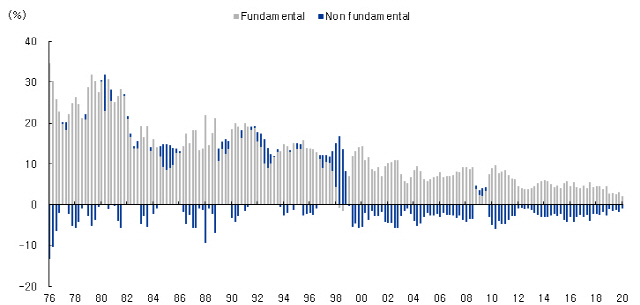

한국 국채 3년물 금리를 펀더멘털 요인(회색 영역)과 펀더멘털 외 요인(파란색 영역)으로 나눠 분석한 것. 우리나라의 경우 펀더멘털 외 요인의 영향력이 2000년대 이후 비교적 일정한 수준에서 유지되고 있다./사진제공=IBK투자증권

한국 국채 3년물 금리를 펀더멘털 요인(회색 영역)과 펀더멘털 외 요인(파란색 영역)으로 나눠 분석한 것. 우리나라의 경우 펀더멘털 외 요인의 영향력이 2000년대 이후 비교적 일정한 수준에서 유지되고 있다./사진제공=IBK투자증권

이주열 한국은행장./서울경제DB

이주열 한국은행장./서울경제DB

제롬 파월 미국 연방준비제도(Fed·연준) 의장이 지난 3월3일(현지시간) 워싱턴DC에서 금리를 인하한 후 열린 기자회견에서 발언하고 있다. 연준은 15일에도 긴급 금리인하를 단행, 기준금리를 0.00~0.25%로 내렸다./서울경제DB

미국 국채 10년물 금리를 ‘펀더멘털’과 ‘펀더멘털 외’ 요인으로 나눠 분석한 것. 펀더멘털 ‘외’ 요인이 2010년대 이후 꾸준히 음수를 나타내고 있는 것을 볼 수 있다. 이는 결과적으로 존 메이너드 케인즈가 말한 ‘유동성 선호이론’을 방증하는 것이다. 즉, 유동성이 커질수록 이자율이 감소한다는 뜻이다./사진제공=IBK투자증권

미국 국채 10년물 금리는 2000년대 후반 양적완화 정책 이후 펀더멘털 금리(사진의 회색 부분)를 밑도는 수준을 계속 나타내고 있다.통화 공급량이 늘어나면서 펀더멘털 수준보다 이자율이 더 떨어질 여지가 커진 것이다./사진제공=IBK투자증권

한국 국채 3년물 금리를 펀더멘털 요인(회색 영역)과 펀더멘털 외 요인(파란색 영역)으로 나눠 분석한 것. 우리나라의 경우 펀더멘털 외 요인의 영향력이 2000년대 이후 비교적 일정한 수준에서 유지되고 있다./사진제공=IBK투자증권

이주열 한국은행장./서울경제DB