우리나라 40~50대가 보유한 자산 가운데 부동산이 차지하는 비중이 70%에 달해 노후 생활 자금 부족에 시달릴 수 있다는 우려가 제기됐다. 부동산에 돈이 묶여 유동성이 제약되는데 국민연금의 소득대체율은 20%대 수준인데다 은퇴 후 소득은 이전에 비해 절반 이하로 떨어져서다. 사적연금 활용도가 7%대에 그치고 있다는 점에서 개인연금에 대한 세제 혜택을 강화하는 등 가입 유인을 확대해야 한다는 지적이다.

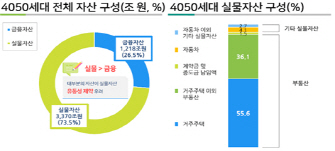

11일 보험개발원이 발간한 ‘2020 KIDI 은퇴시장 리포트’에 따르면 4050세대 자산 중 실물자산이 3,370조 원(73.5%)으로 금융자산 1,218조 원(26.5%)의 약 세 배에 달했다. 특히 실물자산의 90%가 부동산으로 구성돼 전체 자산에서 차지하는 부동산의 비중은 67.4%에 달했다. 보험개발원은 “실물자산이 높은 비중을 차지해 향후 노후 생활 자금 마련에 유동성의 제약이 우려된다”며 “향후 부동산을 노후 소득으로 활용할 수 있는 임대 수익이나 주택연금 등의 방안이 필요하다”고 분석했다.

4050세대는 대부분(94.9%)이 ‘노후 준비가 필요하다’고 응답했다. 다만 충분한 노후 준비가 돼 있는 응답자는 31.3%에 불과했다. 4050세대 노후 준비 방법으로 공적연금(51.0%) 활용도는 높은 편이었지만 연금보험 등 사적연금 활용도(7.2%)는 낮은 편이었다. 지난 2019년 기준 국민연금(노령연금) 수급자의 소득대체율은 21.3%로 공적연금만으로는 노후 준비가 충분하지 못한 상황이다.

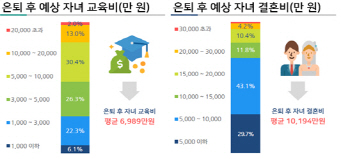

특히 은퇴 후 자녀 결혼에 1억 194만 원, 교육에 6,989만 원 등 평균 1억 7,000만 원이 넘는 목돈이 들 것으로 예상하지만 퇴직급여는 평균 9,466만 원으로 충당하기는 부족한 수준으로 나타났다.

보험연구원은 개인연금 세제 혜택 강화 등 가입 유인을 확대해 안정적인 은퇴와 노후로 유도할 필요가 있다고 제언했다. 보험권을 통해 판매되는 연금저축(세제적격) 시장 규모는 세제 혜택이 변경된 2014년 이후 지속적인 감소세를 보였다. 2019년 초회보험료는 2015년에 비해 39.3% 줄었다.

/이지윤기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >