통합 현대오토에버(307950) 출범을 앞두고 현대엠엔소프트 주주들의 반발이 계속되고 있다. 엠엔소프트의 가치를 의도적으로 낮춰 현대차와 기아, 현대모비스 및 정의선 현대차그룹 회장 등 대주주들에게 유리하게 합병 비율이 산정됐다는 주장이다. 금융감독원의 지시로 합병 보고서가 수정되며 합병 비율이 두 차례나 조정되는 등 기존의 기업가치 평가에 문제가 있었다는 지적도 나온다.

◇"엠엔소프트 매출 증가율, 예년 절반 수준"

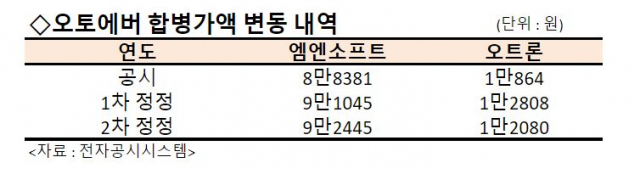

27일 업계에 따르면 오토에버·엠엔소프트·오트론 3사는 이날 합병 비율이 정정된 신고서를 다시 제출했다. 기존 오토에버와 엠엔소프트, 오트론의 합병비율은 1대 0.95대 0.11에서 이달 11일 1대 0.987대 0.13으로 한 차례 조정됐다. 이날 신고서로는 1대 1.0022547대 0.1309696으로 다시 수정됐다. 금감원의 수정 요구 사항들을 반영, 합병비율의 기준이 되는 합병가액은 엠엔소프트가 9만 2,445원으로 최초(8만 8,381원) 대비 4.5%, 오트론은 1만 2,080원으로 최초(1만 864원) 대비 11% 상향됐다. 특히 1차 정정 당시와 비교하면 오트론은 사실상 변화가 없고 엠엔소프트의 가치는 1.5% 상향됐다.

하지만 여전히 합병 비율을 두고 소액 주주들 사이에서는 불공정 논란이 나온다. 현대차그룹이 지분을 모두 가진 오트론과 달리 비상장사인 엠엔소프트는 소액 주주 비율이 34%에 달한다.

소액 주주들은 엠엔소프트의 적정 합병가액은 13만 7,144원으로 합병 비율이 1대1.5가 맞지만, 기업 가치가 낮게 책정돼 손해를 보게 됐다고 말한다. 합병비율의 기준이 되는 수익가치를 지나치게 보수적으로 잡았다는 주장이다.

합병비율을 산정한 EY한영회계법인의 자료를 보면 엠엔소프트의 2015~2020년 매출액 연평균 증가율은 12.2%다. 영업이익은 연 18.6%, 당기순이익 연 13.4% 늘었다. 하지만 합병비율 산정의 기준이 된 2019~2024년의 연평균 매출 증가율은 5.2%, 영업이익은 연 7.1%, 당기순이익은 연 3.7%로 낮아진다. 매출이 커짐에 따라 증가율은 낮아질 수도 있다지만 미래차 시대가 본격화하고 정밀 지도 수요가 폭발적으로 늘어날 것으로 예상되는 상황에서 지나치게 보수적이란 분석이다.

특히 EY한영이 인용한 맥킨지앤컴퍼니의 ‘미래 차량용 소프트웨어 시장 전망’ 분석자료에는 앞으로10년간 차량용소프트웨어 시장이 연평균 7% 성장할 것으로 보고 있다. EY한영의 현재 분석대로라면 엠엔소프트는 시장 성장률보다 덜 성장할 전망이다.

관련기사

흥미로운 점은 오트론의 수익가치 산정 부분이다. 현대차그룹이 지분 100%를 보유한 오트론은 최근 3년간 연 매출 증가율이 -8%였다. 하지만 2020~2024년 연 평균 매출 증가율 전망은 23%로 껑충 뛴다. 한 소액주주는 “엠엔소프트는 지나치게 보수적으로, 오트론은 지나치게 낙관적으로 평가해 결국 소액주주만 피해를 보는 방식으로 합병비율이 계산됐다”고 말했다.

◇"차라리 상장시켜 시가대로 합병해 달라"

소액주주들은 엠엔소프트 비상장 주식 거래 내역이 존재함에도 이를 반영하지 않았다고 주장한다. 앞서 합병신고서는 엠엔소프트의 비상장 주식이 거래되고 있지만 ‘주식 양수도 거래 내역이 존재하지 않는다’고 적었다. 이후 1차 정정에서 ‘38커뮤니케이션과 피스톡에서 거래되고 있다고 확인했다’로 변경했지만 합병가액 산정에 실제 거래내역은 반영하지 않았다. 한국예탁결제원 증권정보포털 ‘세이브로’ 등에서는 엠엔소프트 비상장주식 거래 내역 247건을 확인할 수 있다. 실제 거래가액을 반영하면 엠엔소프트의 평균 거래가액은 13만7,144~13만7,639원이었다.

엠엔소프트 소액 주주들은 합병 비율이 1대 1.5 수준으로 조정되면 대주주 중 정의선 회장의 지분율이 7.44%에서 6.7%로 낮아진다고 보고 있다. 통합 오토에버의 시가총액이 6조~7조 원으로 예상되는 만큼 정 회장의 지분가치는 400억 원 정도 줄어들 수 있다.

소액주주들은 차라리 엠엔소프트를 상장 시켜 합병해 달라고 요구하고 있다. 상장을 통해 보다 정확한 가치 평가가 가능할 것으로 보고 있다. 또 EY한영의 평가대로면 시간이 지난 뒤 합병하면 오히려 오토에버에 더 유리해 질 것이라고 주장한다.

한 법조계 관계자는 “최근 들어 합병 정정 공시가 여러 차례 나온 기업이 3~4건 정도 있었다지만 여러번 정정은 애초에 합병비율을 통과시킨 이사회의 판단이 잘못됐음을 보여주는 예"라며 “소액 주주들의 피해가 크다면 얼마든지 법적 분쟁으로도 다퉈볼 수 있다”고 말했다.

/강도원·김민석기자 theone@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >