‘국내 1호 인터넷전문은행인 ‘K뱅크’의 공식 출범이 이달 말로 초읽기에 들어간 가운데 거대 시중은행들은 겉으로 내색은 하지 않지만 바짝 긴장하고 있다. K뱅크의 ‘나비효과’가 어디로 튈지 알 수 없어서다. 더구나 상반기 3,800만명이 이용하는 국민메신저 카카오톡마저 ‘점포없는’ 은행인 인터넷은행 영업을 본격적으로 시작할 경우 파급 효과는 예상과 사뭇 다른 방향으로 흐를 수 있다는 관측이다.

22일 금융권에 따르면 최근 주요 은행 핀테크 담당 부서들은 조만간 베일을 벗게 될 인터넷은행의 구체적 사업계획을 놓고 정밀 영향 파악에 착수했다. 인터넷은행의 경우 집에서도 계좌를 개설하고 24시간 365일 입출금이 가능해 고객 이탈이 우려되기 때문이다. 특히 편의성을 강조하는 20~30대층이 인터넷은행으로 발길을 돌리면 시중은행이 고객으로 다시 끌어들이기가 그만큼 어려워지기 때문에 비상이 걸린 상황이다.

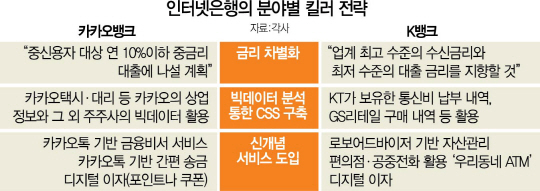

더구나 인터넷은행이 점포를 없애는 대신 고정비용을 줄여 이를 고객에게 우대금리로 지급할 경우 고객 동요도 불가피할 것으로 전망된다. 실제 인터넷은행은 인력 절감, 빅데이터 활용 등 비용 효율화를 통해 업계 최저 수준의 대출 금리와 업계 최고 수준의 예금 금리 지급을 호언장담하고 있다. 저금리 기조가 이어지는 상황에서 0.1%포인트의 금리 차이에도 부동자금이 확 쏠리는 상황에서 인터넷은행이 시중은행보다 1%포인트가량 높은 예금 금리를 제시할 경우 기존 시중은행들도 출혈경쟁을 불사해야 하는 최악의 상황에 몰릴 수 있다. 한 은행 관계자는 “기존 은행들이 가장 우려하는 부분이 (인터넷은행이 가진) 금리 경쟁력”이라며 “금리 경쟁에 나서면 시중은행들이 마진을 줄여 경쟁해야 하고 이는 곧 은행의 수익 감소로 이어질 수 있다”고 말했다. 이 관계자는 “당분간은 어쩔 수 없이 시중자금이 인터넷은행으로 확 쏠릴 것이라고 예상하고 있다”며 “시중은행들도 금리 경쟁력 확보를 위한 고민을 하고 있다”고 설명했다.

인터넷은행이 ‘빅데이터를 활용한 신용평가모델(CSS)’을 통한 차별화를 예고한 만큼 이와 관련한 ‘메기 효과’도 일어날 것으로 보인다. K뱅크와 카카오뱅크는 주주로 참여한 쇼핑몰, 카드사들의 고객 정보와 소셜네트워크서비스(SNS) 기반 행동 분석을 활용해 1차원에 머물러 있는 신용등급을 2차원, 3차원으로 넓힐 계획이다. 이렇게 되면 고정소득이 없어 신용등급 평가가 어려운 주부나 학생도 소비 내역, 결제 정보 등을 분석하면 훨씬 믿을 만한 신용등급을 얻을 수 있고 맞춤형 대출이 가능하다. 업계 관계자는 “기존 1금융권에서 대출이 어려웠던 5~6등급도 다양한 빅데이터 활용해 대출해주겠다는 것”이라고 말했다. 해외의 경우를 보면 1995년 미국의 세계 최초 인터넷은행인 시큐리티퍼스트 네트워크뱅크가 착근에 성공했다. 미국은 현재 20개 이상의 인터넷은행이 성업 중이고 이웃 일본도 8개사가 연평균 30%의 성장률을 보이며 급성장하고 있다. 중국 역시 텐센트와 알리바바 등이 설립한 위뱅크·마이뱅크 등 5개가 하루가 다르게 영역을 확대하며 시중은행을 위협하고 있다. 은행권의 한 관계자는 “인터넷은행이 시중은행을 당장 넘어서기는 어렵지만 우리가 보고 있는 흔한 시중은행 간판들 중 몇몇은 흔적도 없이 사라질 수 있다”고 경고했다.

하지만 인터넷은행의 서비스가 시중은행의 모바일뱅킹과 크게 다르지 않아 미풍에 그칠 것이라는 전망도 나온다. 시중은행의 한 관계자는 통화에서 “인터넷은행의 대략적인 서비스 내용이 당초 예상과 크게 벗어난 것 같지는 않다”며 “다만 사업 내용이 100% 공개된 것이 아니어서 관심 있게 지켜보고 있다”고 말했다.

인터넷은행이 아직 초기 단계이다 보니 400조원에 가까운 자산을 가진 ‘골리앗 은행’들과 당장 경쟁하기는 어려울 것이라는 전망도 있다. 또 시중은행들이 기존 고객과의 네트워크, 그동안 개발한 모바일뱅크 등 핀테크 기술을 총동원해 인터넷은행이 내놓는 서비스 전략을 따라 할 경우 시중은행들이 입을 피해는 미미할 것이라는 관측이다. /이주원·조권형기자 joowonmail@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >