지난 8일 실시된 서울 ‘CGV대학로’ 매각 입찰에 운용사들이 대거 참여하면서 열기가 달아올랐다. 이지스자산운용·미래에셋자산운용 등 대형사들은 빠졌지만 중소형 운용사 15곳 정도가 참여하면서 경쟁이 치열했던 것으로 알려졌다.

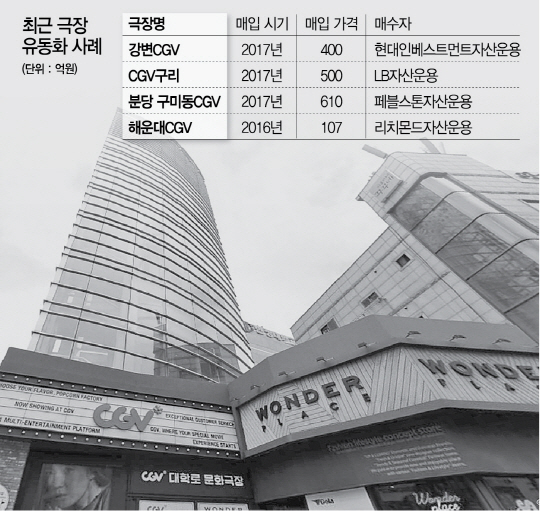

23일 부동산금융 업계에 따르면 최근 부동산자산운용사들의 극장 투자가 잇따르고 있다. 지난해 현대인베스트먼트자산운용이 서울시 광진구 구의동에 위치한 ‘강변CGV’를 400억원에 사들였으며, LB자산운용은 구리시에 위치한 ‘CGV구리’를 499억원에, 페블스톤자산운용은 성남시 분당구에 위치한 ‘구미동 CGV’를 610억원에 매입했다. 또 리치몬드자산운용은 지난 2016년 ‘해운대CGV’와 ‘CGV전주고사점’을 각각 107억원과 223억원에 사들이는 등 극장에 적극적으로 투자하고 있다.

중소형 부동산자산운용사들이 이처럼 극장에 관심을 가지는 것은 최근 부동산자산운용업계의 경쟁이 치열해면서 틈새시장에 대한 관심이 높아지고 있기 때문이다. 2015년 10월 자본시장법 개정으로 부동산자산운용사 설립 기준이 완화되면서 신규 운용사들이 대거 생겨났다. 이와 함께 기관투자가들의 부동산 대체투자가 해마다 증가하면서 국내 부동산자산운용 시장 규모는 크게 증가하고 있다.

하지만 중소형 부동산자산운용사들이 기회를 잡기는 만만치 않은 상황이다. 국내 기관들은 국내보다 해외 부동산에 대한 관심이 많은데다 매각가가 수천억원에 달하는 대형 실물 자산들은 대형 운용사들이 차지하고 있기 때문이다.

이런 상황에서 극장이 중소형 부동산자산운용사들의 대안으로 떠오르는 것이다. 자산 규모가 500억원 내외의 극장을 인수할 경우 대출을 제외하고 150억~200억원 정도의 자금만 모집하면 된다. 실적이 충분하지 않아 기관 자금을 끌어모으기가 쉽지 않은 중소형 부동산자산운용사 입장에서도 충분히 도전해볼 수 있는 규모다. 특히 최근에는 개인투자자들의 부동산 간접투자상품에 대한 관심이 높아지고 있기 때문에 은행이나 증권사의 고액자산가를 통해 자금을 모집할 수도 있다. 실제 우리은행은 지난해 초 부산과 광명 소재 롯데시네마를 기초자산으로 하는 부동산펀드를 출시해 한 달도 안 돼 110억원의 자금을 모집했다.

부동산금융 업계의 한 관계자는 “신용도가 높은 대형 멀티플렉스들이 임차하는 극장은 대부분 입지가 좋고 15~20년 장기 임차하고 있는데다가 연 최소 6% 정도의 수익률이 나오는 경우가 많다”며 “자산 규모도 크지 않기 때문에 앞으로도 중소형 부동산자산운용사들이 기관이나 고액자산가들을 대상으로 하는 상품을 계속 만들 것으로 본다”고 말했다.

/고병기기자 staytomorrow@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >