“신용카드로 긁으면 몇 초 만에 결제가 끝나는데 굳이 스마트폰 애플리케이션을 켜 (제로페이를) 이용해야 하는지 아직은 잘 모르겠습니다.”

자영업자 등 가맹점 결제수수료가 없는 ‘제로페이 서울(서울페이)’ 시범 서비스가 20일 시작됐다. 연말정산 때 소득공제 40% 혜택과 공용주자창 할인 등의 파격 인센티브를 내걸었지만 예상보다 빠른 속도로 확산되진 않는 분위기다. 이날 명동의 한 상점에서 만난 직장인 김모씨 역시 ‘서울페이’가 아닌 신용카드를 꺼내 결제했다.

서울페이는 매장에 비치된 전용 QR코드를 은행 앱이나 간편결제 앱으로 찍어 읽어 들이면 소비자 계좌에서 판매자 계좌로 이체가 이뤄져 결제되는 방식이다. 국민·기업·농협 등 은행 20곳은 물론 네이버페이·페이코·머니트리·하나멤버스 등 4개의 간편결제로도 이용할 수 있다. 내년 3월부터 정식 서비스를 시작해 전국으로 확대한다는 게 정부 계획이다.

하지만 서울페이는 플라스틱 신용카드에 비해 결제 절차가 번거롭다. 은행 앱을 켜 로그인을 한 후 결제비밀번호 기입→QR코드 인식→이체금액 입력을 해야 한 건의 결제를 끝낼 수 있다. 점원이 이체 여부까지 확인해야 하기 때문에 사실상 6단계를 거쳐야 한다. 신용카드를 꺼내 단말기에 한번 쓱 긁는 것과 비교하면 경쟁력이 한참 떨어진다. 시급히 개선해야 할 대목이다. 수수료를 없애기 위해 기존 단말기나 밴(Van)사를 거치지 않게 하려는 것인데 치명적으로 결제 불편이 따르게 된 것이다.

서울페이는 또 체크카드처럼 계좌에 잔액이 남아 있을 때만 결제가 가능하다는 점도 단점이다. 신용카드는 계좌에 잔액이 없어도 신용으로 미리 당겨 쓰는 개념이지만 서울페이는 당장 내 계좌에 충분한 잔액이 있어야 결제를 할 수 있는 것이다. 금융권 관계자는 “직장인의 경우 월급날 이후 계좌에 잔액이 남아 있는 기간이 평균 1주일에 불과하다는 점을 감안하면 결제를 시도하다 실패하는 등 낭패를 볼 수도 있다”고 말했다.

서울페이 확산을 위해 결제금액의 40%를 소득공제해주는 파격 혜택을 내걸었지만 하루 1만~2만원의 소액결제만 주로 하기 때문에 실질적인 공제혜택은 크지 않을 것이라는 지적도 나온다.

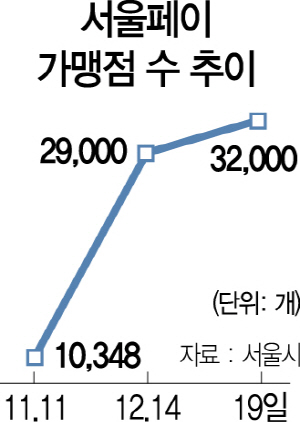

더 큰 문제는 불편하기는 하지만 여러 혜택을 감안해 서울페이로 결제를 하려고 해도 가능한 영업점이 그리 많지 않다는 것이다. 서울페이를 사용할 수 있는 확보된 가맹점 수는 이날까지 3만여곳으로 서울 전체 소상공인 점포의 3% 수준에 그치고 있다. 박원순 서울시장이 직접 결제까지 해 보이며 홍보에 나서고 있지만 파급력은 크지 않은 수준이라는 게 냉정한 평가다.

서울페이는 삼성페이 등과 같은 간편결제와도 경쟁을 해야 하는 부담을 안고 있다. 이날 서울페이 가맹점을 찾은 대부분의 소비자들이 삼성페이 앱을 켜 결제한 것을 보면 비슷한 간편결제라도 시장의 선택을 얻어야 생존할 수 있다는 것을 극명하게 보여주는 대목이다. 삼성페이의 경우 계좌뿐만 아니라 카드까지 연동되기 때문에 체크카드 수준의 서울페이가 경쟁하기에는 부담이다. 서울페이를 밀고 있는 서울시에는 미안하지만 유동인구가 많은 을지로입구역 지하상가에 있는 커피숍 사장 이모씨는 “(시범 서비스 첫날인) 20일 하루 동안 서울페이로 결제를 한 손님이 한 명도 없었다”고 말했다. 서울시가 아무리 선의의 정책이라고 밀어붙여도 시장경쟁에 밀리면 도태될 수 있다는 것을 극명하게 드러낸 사례다.

서울페이가 나쁜 점만 있는 게 아니라 최저임금 인상에 따른 추가비용 부담이나 상가임대료 인상 부담이 큰 소상공인에게는 결제수수료를 내지 않는다는 점에서 단비가 될 수는 있다. 서울시 관계자는 “연 매출 8억원 이하 가맹점은 결제수수료 부담이 전혀 발생하지 않는다”며 “자영업자를 살릴 수 있도록 이용이 더 확산되기를 기대한다”고 말했다. 박 시장은 이날 대한상공회의소에서 열린 ‘제로페이 가입 및 이용확산 결의대회’에서 “전국적으로 500만에 이르는 자영업자들이 너무나 힘든 영업환경 속에 처해 있다”며 “영업이익의 30~50%를 차지하는 카드수수료를 ‘제로화’할 수 있다면 엄청난 힘이 될 것”이라고 강조했다. 홍종학 중소벤처기업부 장관은 “내년 상반기에는 전국 소상공인에게 서비스가 이뤄질 수 있도록 만반의 준비를 하겠다”고도 했다. 시작단계여서 난관이 있을 수는 있지만 결국에는 최승재 소상공인연합회장이 강조했듯이 ‘소비자들이 찾아서 (서울페이를) 쓸 수 있게 만들어야’ 하는 숙제도 남아 있다.

특히 서울페이를 결제할 때 소비자와 자영업자 사이에서 은행이 밴사 대신 이체를 해주는 역할을 맡고 있는데 은행에 이체 수수료를 받지 말라고 압박하면서 참여시킨 것은 두고두고 시장개입 논란을 부를 수 있다. 과거 사례를 봐도 시장을 이긴 정부가 없고, 편의성 없이 시장을 제패한 기술도 없었듯이 ‘서울페이’는 혁신적 성공보다는 논란거리고 남을 가능성이 짙어 보인다.

/김기혁·변재현기자 coldmetal@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com