기준금리 인하에 따라 주택담보대출 금리가 내려가면 낮아지는 이자 상환액만큼 차입자들이 소비를 늘린다는 연구 결과가 나왔다.

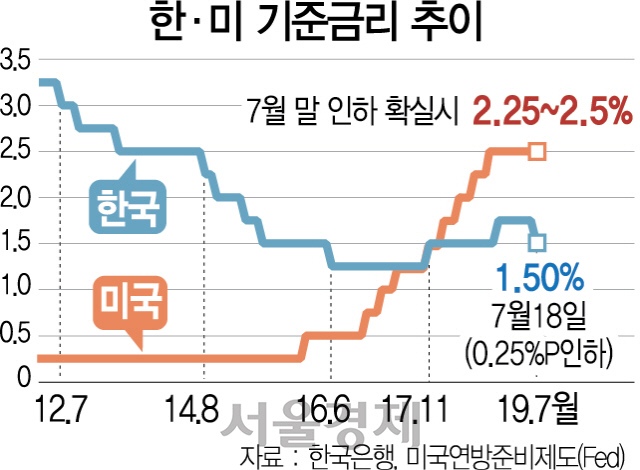

한국은행 경제연구원은 29일 ‘통화정책이 소비에 미치는 영향: 차입자 현금흐름 경로를 중심으로’의 보고서를 발표하고 이같이 밝혔다. 보고서는 2011년 3·4분기부터 2017년 3·4분기까지 주담대 차입자 중 표본 선택 과정을 통해 추출된 10만6,000여명을 분석해 작성됐다. 당시 기준금리는 2011년 6월 3.25%에서 2016년 6월 1.25%까지 낮아졌고 주담대 금리는 5.17%에서 3.0%로 내려간 상황이었다.

분석 결과 주담대 금리가 1%포인트 하락하면 차주의 신용카드 사용액이 평균적으로 분기당 5만원 늘어난 것으로 나타났다. 이자 부담이 줄어 가처분 소득이 늘다보니 자연스럽게 소비로 이어진 결과다. 변동금리로 대출을 받은 경우에는 금리가 1%포인트 떨어지면 분기당 신용카드 사용액이 8만원 증가했다. 다만 고정금리로 대출을 받은 경우 금리 하락이 소비 증가를 이끄는 효과가 나타나지 않았다.

다만 소득과 신용접근성 등에 따라 금리 인하 효과에 따른 소비 반응도는 달랐다. 고소득자일수록, 신용 접근성이 높은 사람일수록 금리 인하에 따른 소비 증대 효과는 크지 않았다. 이자 상환에 대한 부담이 상대적으로 크지 않았기 때문이다. 결과에 따르면 부채가 연 소득의 2.42배 이상으로 부채비율이 높은 차입자의 경우 금리 인하는 소비보다 원금상환액 증가에 더 큰 영향을 미쳤다. 신용 접근성이 양호한 차입자들은 이자 상환액 감소가 소비에 미치는 영향이 크지 않았다.

송상윤 한은 경제연구원 부연구위원은 “기준금리 인하가 소비 확대로 이어지는 차입자 현금흐름 경로가 작동하고 있다”며 “부채가 많은 차입자는 소비보다 원금상환에 적극적인 만큼 확장적인 통화정책이 차주들의 현금흐름 경로를 악화하는 방향으로 작동할 가능성도 있다”고 설명했다.

/박형윤기자 manis@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

manis@sedaily.com

manis@sedaily.com