5G 상용화로 기대를 모았음에도 연초 이후 침체를 이어온 통신사의 주가가 바닥을 찍고 반등할 조짐을 보이고 있다. 증권가에서도 통신사들이 5G를 통해 설비투자 비용을 넘어설 정도의 추가 마진을 확보하고 마케팅 경쟁을 자제하며 내년부터 5G 수혜를 본격적으로 누리기 시작할 것이라는 분석을 내놓고 있다.

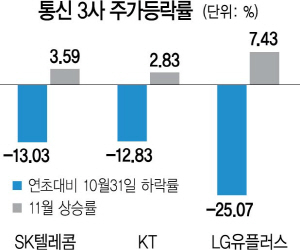

24일 한국거래소에 따르면 통신사들은 이달 들어 꾸준한 상승세를 보이고 있다. 월 초(11월 1일 종가 기준) 23만6,000원이었던 SK텔레콤(017670)의 주가는 4%가량 상승했고, KT(030200)와 LG유플러스(032640)도 각각 3%, 8% 상승했다. 상승 폭이 크지는 않지만 연초 이후 주가가 꾸준히 하락해온 모습과 대비돼 눈길을 끈다. 지난 4월 5G 상용화를 앞두고 한껏 기대를 모았지만, 통신사의 주가는 부진을 면치 못해왔다. 막대한 비용이 들어가는 5G 설비투자에 초기 가입자 유치를 위한 출혈 경쟁으로 마케팅비가 확대되며 실적이 악화된 게 주가에도 영향을 미쳤기 때문이다. 연초부터 이달 초까지 SK텔레콤과 KT는 15%, LG유플러스는 30% 가까이 빠진 상황이다.

더구나 5G 수혜주로 꼽히는 ‘아우뻘’인 통신장비주가 5G 상용화 이후 꾸준히 상승세를 이어오고 있었다는 점과 대비됐다. 케이엠더블유와 RFHIC, 오이솔루션 등은 적게는 2배에서 많게는 5배까지 주가가 급등했다.

증권가에서는 통신사 주가가 바닥을 찍고 반등을 시작한 것이란 기대를 내놓고 있다. 김회재 대신증권 연구원은 “ 5G 상용화로 내년에는 가입자당 매출액(ARPU)이 5년 만에 3~5% 성장으로 전환하면서 본격적인 상승 사이클에 진입할 것”이라고 전망했다. 양종인 한국투자증권 연구원도 “4·4분기에는 ARPU 증가세가 가속화되고 마케팅 경쟁도 완화될 전망이어서 실적 개선에 따른 주가 반등이 기대된다”고 전망했다.

여기에 지난 10일 공정위가 LG유플러스의 CJ헬로비전 인수와 SK텔레콤의 티브로드 흡수합병을 승인함에 따라 미디어 플랫폼으로서의 경쟁력이 강화되는 점도 주가에 긍정적 영향을 미칠 수 있다는 기대도 나온다. 김장원 IBK투자증권 연구원은 “통신사가 매출이 가장 큰 무선서비스 부문이 각종 규제로 성장 정체를 보이는 가운데, 매출 비중은 낮지만, 성장세가 가파른 방송사업에 눈을 돌리기 시작했다”며 “인수합병이 완료되면 외형 성장뿐만 아니라 규모의 경제를 통해 수익 개선도 기대된다”고 평가했다. /양사록기자 sarok@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >