신종 코로나바이러스 감염증(코로나19) 사태로 비은행에서 돈을 빌렸다가 처음으로 심각한 연체에 빠진 자영업자 대출의 연체율이 2%를 훌쩍 넘어선 것으로 나타났다. 매출 절벽으로 자금난에 빠진 자영업자의 부실이 가속화하면 비은행, 특히 서민금융 기조에 따라 수년간 자영업자 대출을 대폭 늘려온 상호금융권을 중심으로 타격이 옮겨갈 수 있다는 우려가 커지고 있다.

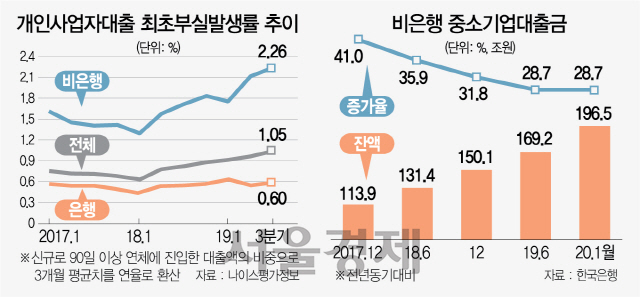

23일 나이스평가정보가 최근 내놓은 ‘개인사업자대출 모니터링 보고서’에 따르면 지난해 3·4분기 기준 비은행 개인사업자대출의 최초부실발생률은 2.6%로 전기 대비 0.13%포인트, 1년 전 같은 기간에 비해서는 0.55%포인트 급등했다. 은행까지 포함한 전체 개인사업자대출 시장의 최초부실발생률은 1.05%였다. 전기 대비로 0.09%포인트, 전년 동기 대비로는 0.22%포인트 올랐다. 이 수치는 지난 2018년 1·4분기 0.63%까지 떨어졌다가 이후 오름세로 돌아서 비은행을 중심으로 상승세를 이어가고 있다.

최초부실발생률은 신규로 90일 이상 연체에 진입한 대출에 대한 연체율을 전체 대출액 대비 비중(가중평균)으로 계산한 수치다. 통상적인 연체율이나 개인사업자 대출 보유자 가운데 30일 이상 연체한 차주의 비율을 나타내는 잠재부실률에 비해 차주의 현재 건전성을 더 정확히 보여준다는 평가다. 금융권의 한 관계자는 “개인사업자대출 시장의 건전성 악화가 계속되고 있음을 보여주는 지표”라며 “2017년 이후 자영업자 부실 위험이 높아진 상황에서 현 사태가 장기화하면 대출 건전성이 빠르게 나빠질 수 있다”고 우려했다.

자영업자 대출 시장은 이미 한계 상황이다. 고용원이 있는 자영업자를 중심으로 전체 자영업자 수는 줄어드는 가운데서도 대출금액과 최초부실발생률은 꾸준히 오르고 있기 때문이다. 과당경쟁과 경기 위축, 최저임금 인상 등을 견디지 못한 자영업자들이 줄폐업하는 와중에 남아 있는 자영업자도 빚으로 연명하는 경우가 많다는 방증인 셈이다. 실제 통계청에 따르면 지난달 말 기준 국내 자영업자 수는 약 548만명으로 3년째 감소 중이다. 반면 개인사업자대출은 차주와 금액 모두 증가세다.

자영업 대출 증가세를 이끄는 것은 상호금융·카드사·캐피털 등 비은행권이다. 그중에서도 상호금융권이 차지하는 비중이 압도적이다. 한국은행에 따르면 올해 1월 기준 전체 비은행 중소기업대출(196조5,000억원) 중 신협·수협·새마을금고·농협·산림조합 등 상호금융의 대출액은 151조3,000억원으로 77%에 달한다. 이 가운데 개인사업자 대출의 비중만 50% 안팎으로 파악된다. 대표적인 서민금융기관인 새마을금고의 경우 지난해 말 개인사업자 대출금이 21조7,989억원 수준으로 1년 전보다 두 배 이상 늘었다. 증가율이 7~8% 수준인 은행에 비해 증가세가 두드러진다. 새마을금고 관계자는 “지역 금융기관으로서의 새마을금고의 역할에 따라 자영업 대출을 상대적으로 많이 취급할 수밖에 없다”며 “적립금을 대폭 늘려 연체율 상승에 대한 안전장치를 마련해둔 상태”라고 말했다.

코로나19 여파에 따른 자영업자 줄폐업은 이미 현실화하고 있다. 중소기업중앙회에 따르면 소상공인을 위한 일종의 연금제도인 노란우산을 통해 올 2월과 3월(1~13일) 지급된 공제금 건수는 1만1,792건으로 1년 전보다 40.8% 늘었다. 노란우산은 소상공인이 폐업·사망 등으로 더 이상 일할 수 없을 때를 대비해 운영되는 공적 공제제도로 이 공제금 지급이 늘면 그만큼 폐업한 자영업자가 많아졌다는 뜻이다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >