건축자재 전문기업 LG하우시스(108670)가 52주 신고가를 다시 쓰며 증시에서 재평가를 받고 있다. 원가 경쟁력 상승으로 지난 1·4분기 영업이익이 2배 가까이 뛰어오른 점이 직접적인 요인이다. 여기에 그린뉴딜 정책 시행으로 건축물 에너지 절약을 돕는 단열제품 등의 수요 확대가 예상되며 향후 성장 가능성에도 관심이 쏠리고 있다.

14일 한국거래소에 따르면 이달 12일 유가증권시장에서 LG하우시스는 6만5,500원에 마감했다. 연초(1월2일)보다 19.3% 높은 가격이다. 3월 폭락장에서 3만350원까지 곤두박질쳤지만 회복 국면에 빠른 반등에 성공해 이달 3일 장중 52주 신고가(7만4,800원)를 경신했다.

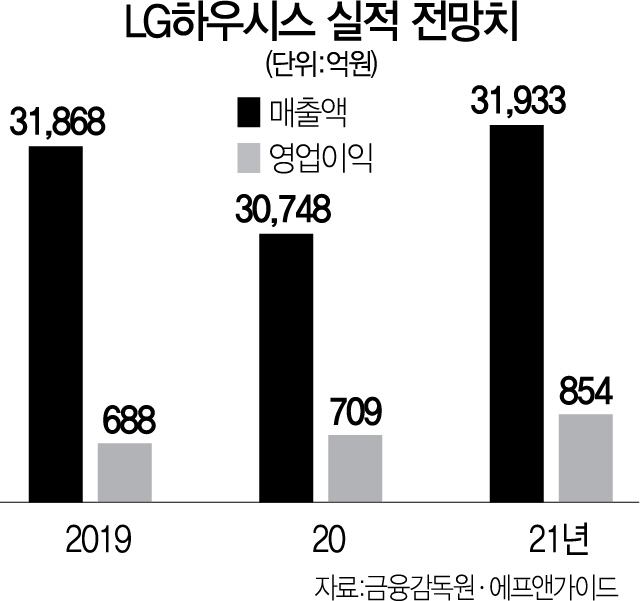

LG하우시스의 탄탄한 실적이 주가 상승을 뒷받침했다. LG하우시스의 지난 1·4분기 매출 7,237억원, 영업이익 208억원을 기록했는데, 이는 지난해 같은 기간보다 매출액은 4.4% 줄고, 영업이익은 89.9% 증가한 수치다. 특히 건축자재 사업부 영업이익이 작년 동기 대비 122% 상승했는데, 국제 유가 급락으로 폴리염화비닐(PVC), 메틸메타크릴레이트(MMA) 등 주요 원자재 가격이 하락한 덕분이다.

이제 투자자의 관심은 올해 2·4분기 실적에 쏠려있다. 국내 주택시장 침체와 신종 코로나바이러스 감염증(코로나19)으로 고객사 가동이 축소된 탓에 대규모 이익개선은 어려울 전망이다. 에프엔가이드가 추정한 LG하우시스 2·4분기매출액과 영업이익은 각각 7,741억원(작년동기대비 -7.43%), 173억원(-41.75%)이다.

하지만 저유가 기조의 지속과 정부의 그린뉴딜 정책이 LG하우시스의 장기 실적에 대한 눈높이를 높이고 있다. 이달 1일 정부는 그린뉴딜 정책의 일환으로 5조8,000억원을 투입해 공간·생활 인프라의 에너지 효율을 높이겠다는 구상을 발표했다. 특히 55개 국립학교의 친환경 단열재를 바꾸겠다는 구상도 포함되면서 LG하우시스의 주력 제품인 고단열 창호의 수혜가 점쳐지고 있다. 이천 물류창고 화재를 계기로 국토교통부가 내부 단열재의 안전 기준을 강화하겠다고 밝힌 것도 호재가 될 전망이다. 이천 물류창고가 화재에 취약한 우레탄폼 단열재를 사용해 희생자 규모를 키웠다는 지적이 제기되며 준불연 단열재(화재 확대 방지 효과가 있는 단열재) 등 고성능 건자재에 대한 관심이 높아지고 있다. LG하우시스는 청주공장에 단열재 3호라인을 증설해 곧 가동할 예정이다.

증권업계에서는 미국 생산라인 완공을 마친 인조대리석 이스톤의 공급 확대에도 기대를 걸고 있다. 성정환 현대차증권 연구원은 “미국 이스톤·단열재 라인 등의 증설분이 정상 가동할 경우 내년 2,000억원의 추가 매출이 가능하다”며 “코로나19 여파로 당장 그 효과를 기대할 수 없지만 코로나19 회복속도에 따라 추가 실적 상향이 가능하다”고 분석했다.

아울러 LG하우시스는 최종 소비자를 대상으로 하는 B2C(기업과 소비자 간 거래)시장에도 공을 들이고 있다. B2C 시장 공략의 일환으로 LG전자 베스트샵에 숍인숍 형태로 LG지인(LG Z:IN) 인테리어 매장을 입점시켰다. LG하우시스 관계자는 “향후 B2C시장 공략에 주력해 수익성을 높여나갈 계획”이라고 밝혔다.

/이승배기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com