정부가 조만간 종합부동산세·양도소득세 강화 등을 골자로 한 ‘6·17부동산대책’ 후속조치를 내놓을 예정인 가운데 부동산 전문가들은 집값 대책이 이제는 정말 난수표의 난수표가 됐다며 우려를 표명하고 있다. 22차례의 대책으로 현재도 세제는 물론 대출, 그리고 청약에 이르기까지 담당 공무원조차 이해하기 힘든 것이 현실이다. ‘집값 규제 전문 상담사’들이 카페나 블로그 등에서 컨설팅을 해주고 돈을 버는 것은 이제 일반화됐다. 문제는 난수표를 해독하지 못한 피해는 모두 실수요자가 진다는 점이다.

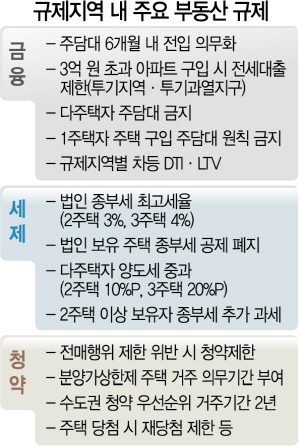

우선 부동산 세금제도는 고차방정식 수준을 넘어섰다. 한 세무사는 “다주택자는 물론 1주택자도 비과세 요건을 몰라 손해를 보는 경우가 허다하다”며 “한 예로 1주택 비과세 요건만 해도 따질 것이 하도 많아 본인도 잘 모를 정도”라고 하소연했다. 정부가 내놓은 대책들을 종합해보면 어느 지역에서 어느 금액에 언제 샀는지, 그리고 거주는 했는지 등에 따라 양도세 계산이 달라진다. 보유기간과 거주기한 산정, 공제율 계산 등이 복잡하게 얽히면서 전문가도 쉽게 계산하기 어려운 수준이 된 것이다. 이렇다 보니 비과세인 줄 알고 있다가 세금을 토해내는 실수요자들이 적지 않은 것이 현실이다.

청약제도도 사정은 다르지 않다. 국토교통부는 지난해 7월 153쪽에 달하는 주택청약 해설집(자주 묻는 질문)을 냈다. 표지에 이미 ‘일부 오류가 있을 수 있다’고 밝히고 있을 만큼 방대하고 복잡한 내용이다. 하지만 이후에도 청약제도는 몇 차례 더 수정을 거듭하면서 누구도 정확한 규정을 알기 어려운 상황까지 치달았다. 함영진 직방 빅데이터랩장은 “청약도 경우의 수가 굉장히 많다. 기본적으로 규제지역도 많고 규제지역에 따른 청약의 순위 자체의 자격도 다양하다”며 “특별공급까지 포함하면 한 열 몇 가지를 따져야 하는 상황”이라고 토로했다.

최근에는 문재인 대통령의 특별지시에 따라 신혼부부·생애최초 등 특별공급 물량을 대폭 늘리는 내용의 개정도 검토되는 상황이다. 청약 관련 문의가 쏟아지지만 관련 답변을 듣기는 하늘의 별 따기다. 국토부에 관련 문의가 하루에 200~300건씩 몰리다 보니 통화연결 자체가 거의 불가능하다.

실수요자들이 가장 문제 삼고 있는 대출도 심각한 수준이다. 조정대상지역·투기과열지구·투기지역 등 세분화한 규제지역마다 주택담보인정비율(LTV)이 모두 다르다. 아울러 집값, 주택 수 등에 따라 또다시 비율을 조정하고 있다. 예를 들어 조정대상지역에서는 LTV가 9억원 이하 50%, 9억원 초과 30%로 적용된다. 투기지역·투기과열지구는 각각 40%, 20%로 변한다. 여기에 집값이 9억원을 넘어가면 대출 한도가 줄어들기 시작하고 15억원을 넘으면 대출 자체가 불가능해지는 내용도 있다. 현재 규제만 놓고 봐도 집을 언제, 어느 곳에서, 얼마에 샀는지에 따라 대출이 다 다르다 보니 은행 일선 창구에서조차 혼란스러워하고 있다.

안명숙 우리은행 부동산투자지원센터 부장은 “땜질식으로 규제를 쌓아가다 보니 소비자들의 혼란이 커지는 것”이라며 “총부채상환비율(DTI) 등으로 상환 여력을 따져 본인 능력에 맞는 대출을 하도록 하는 것이 바람직하다. 주택 가격에 따라 대출 여부를 따지는 식의 규제는 세계적으로도 드물다”고 지적했다. /진동영·양지윤기자 jin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jin@sedaily.com

jin@sedaily.com