기업승계 과정에서 징벌적 상속세가 부과돼 경영권 승계가 불확실해지는 만큼 상속세율을 인하하고 자본이득세로 전환해야 할 필요가 있다는 주장이 나왔다. 그간 재계는 기업의 과도한 상속세 부담이 기업가 정신과 기업 지속가능성에 나쁜 영향을 미친다고 지적해왔다.

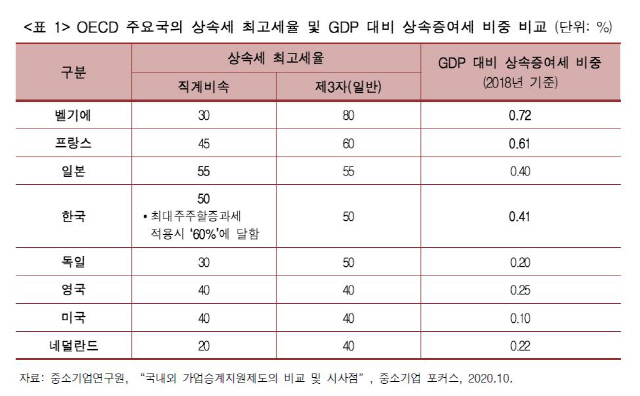

5일 한국경제연구원에서 발표한 ‘기업승계시 과도한 상속세 부과의 문제점’ 보고서에 따르면 우리나라 상속세 최고세율은 50%로 경제협력개발기구(OECD) 회원국 중 일본(55%) 다음으로 높았다. 하지만 기업승계 시 주식 가치에 최대주주할증평가(20% 할증)가 적용되면 최고세율이 60%로 돼 사실상 회원국 중 가장 높은 수준이라고 보고서는 강조했다.

OECD 회원국의 소득세와 상속세 최고세율 합계에서도 우리나라는 일본(100%)에 이은 2위(92%)였고, 최대주주할증평가를 적용하면 102%로 OECD 회원국 중 1위로 나타났다. OECD 회원국 중 소득세와 상속세 부담이 가장 큰 것이다. 2018년 기준 국내총생산(GDP) 대비 상속·증여 세수 비중도 OECD 회원국 중 세 번째였다.

이 같은 상속세 부담 때문에 기업승계를 포기하는 사례도 거론됐다. 대표적인 예로 손톱깎이 세계 1위 업체였던 쓰리세븐은 2008년 상속세 부담 때문에 지분을 전량 매각한 후 적자기업으로 전락했고, 콘돔 생산업체 1위였던 유니더스도 상속세 때문에 2017년 사모펀드에 경영권을 넘겼다. 밀폐용기 제조업체인 락앤락도 상속세 부담을 고려해 2017년 홍콩계 사모펀드에 지분을 매각했다. 보고서는 “이미 과세한 세후소득이 상속세 과세 대상이 된다는 점에서 상속세가 높으면 소득세가 낮거나 그 반대여야 한다”면서 “우리나라는 높은 상속세 최고세율(OECD 2위)을 유지하면서 소득세 최고세율(OECD 14위)은 계속 올리고 있다”고 지적했다.

보고서는 지난달 25일 별세한 고(故) 이건희 회장의 사례를 들어 삼성그룹 주식가치 추산액인 18조2,000억원 상당의 상장주식을 직계비속에게 상속하는 경우 실제 상속세 부담도 OECD 국가별로 분석했다. 그 결과 우리나라 상속세 실효세율이 58.2%로 가장 높고, 일본(55.0%)·미국(39.9%)·독일(30.0%)·영국(20.0%) 순으로 나타났다. 이중 캐나다는 상속 시 16.5%의 실효세율을 부담하고, 호주와 스웨덴은 상속받은 자산을 추후 처분할 때까지 과세가 이연되는 자본이득세를 적용해 상속 시 과세하지 않는다고 보고서는 전했다. 이 계산에 따르면 이재용 삼성전자 부회장 등 유족이 우리나라에서 주식을 상속받으면 10조5,900억원을 상속세로 내지만 미국에서 상속했다면 7조3,000억원, 독일에서는 5조5,000억원만 내면 된다. 호주나 스웨덴은 상속받은 사람이 주식을 처분할 때 과세하기 때문에 당장 내는 상속세는 0원이다.

보고서를 작성한 임동원 부연구위원은 “위 사례를 보면 우리나라 상속세 부담이 주요국보다 46~253% 높은데, 미국 46%, 독일 94%, 영국 191%, 캐나다 253% 만큼 각각 더 높아 우리나라는 현재 징벌적인 상속세가 기업에게 사망선고처럼 과세 되고 있다”고 지적했다. 이어 그는 “징벌적 상속세라는 기업승계의 장애요인을 제거할 수 있도록 단기적으로 상속세율을 인하하고, 추후 기업승계에 한정해 자본이득과세를 도입해야 한다”며 “50%의 상속세율을 OECD 회원국 평균인 25%까지 인하하고, 최대주주할증과세는 실질과세 원칙에 위배되므로 폐지해야 한다”고 덧붙였다. 자본이득과세는 상속 시점에 과세하는 것이 아니라 상속받은 자산을 추후 유상으로 처분할 때 피상속인과 상속인 보유기간 동안의 자본이득을 합산해 양도소득으로 과세하는 방식이다. /이수민기자 noenemy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >