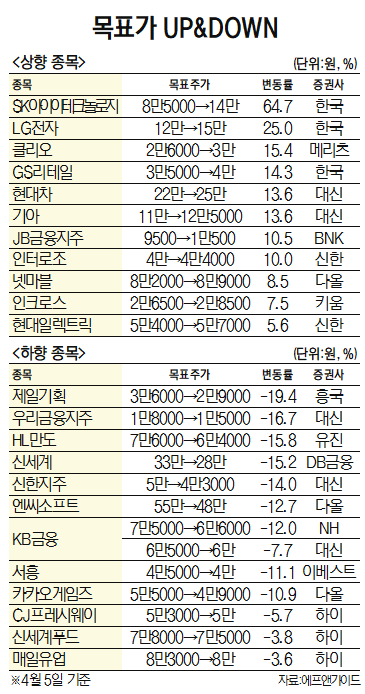

증권가가 5일 발간한 보고서 중 목표주가가 가장 많이 올라간 종목은 SK아이이테크놀로지(361610)(SKIET)다. 한국투자증권은 SKIET의 목표주가를 8만 5000원에서 14만 원으로 65% 상향했다. 미국 인플레이션 감축법(IRA)의 수혜주로 북미 점유율 상승은 필연적이라는 이유에서다. 김정환 한국투자증권 연구원은 김 연구원은 “SNE리서치에 따르면 지난해 기준 분리막 생산량 기준 중국의 점유율은 68%, 미국은 0%”라며 “따라서 한국과 일본의 분리막 점유율은 내년부터 상승할 것”이라고 했다.

한국투자증권은 LG전자(066570)의 목표주가 역시 12만 원에서 15만 원으로 25% 올렸다. 올해 1분기 유기발광다이오드(OLED)의 양호한 판매량 등 덕분에 전년 대비 매출액이 증가했다는 이유에서다. 조철희 한국투자증권 연구원은 “올해 1분기 LG전자의 매출액은 LG이노텍을 제외한 기준 영업이익은 전년 대비 32.3% 내린 1조 800억원, 매출액은 같은 기간 3.4% 하락한 16조 6000억원으로 추정한다”며 “이는 시장전망치(영업이익 9500억 원, 매출액 15조 8000억원)를 상회한 수치”라고 평가했다.

관련기사

목표주가가 가장 많이 내려간 종목은 제일기획(030000)이다. 흥국증권은 목표주가를 3만 6000원에서 2만 9000원으로 내렸다. 황성진 흥국증권 연구원은 “최근 3년여간 숨가쁘게 전개되어 오던 가파른 이익 성장 기조가 이제 비로소 한 풀 꺾이는 1분기가 될 것”이라면서도 “하반기로 접어들면서 점진적인 실적 회복세가 시현될 것”이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

downright@sedaily.com

downright@sedaily.com