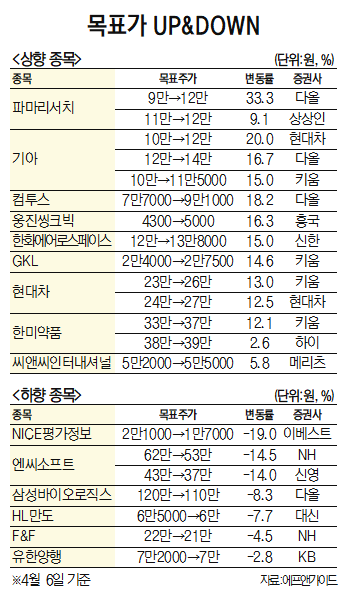

증권가가 6일 발간한 보고서 중 목표주가가 가장 많이 올라간 종목은 파마리서치(214450)다. 다올투자증권은 파마리서치의 목표주가를 9만 원에서 12만 원으로 33.3% 상향 조정했다. 올해 1분기 실적 개선이 기대되기 때문이다. 파마리서치의 올해 1분기 예상 매출은 전년보다 22% 증가한 554억 원, 영업이익은 18% 늘어난 180억 원이다. 박종현 다올투자증권 연구원은 “올해 예상 실적 기준 주가수익비율(PER)이 미용 의료기기 업종 중 가장 낮은 14.4배에 그치고 있다”며 “추가적으로 사업다각화 및 신성장 동력 확보 목적에서 진행중인 씨티씨바이오 지분 취득도 주목할 필요가 있다”고 설명했다.

기아(000270)의 목표주가도 상향 조정됐다. 이날 현대차(005380)증권은 기아의 목표주가를 10만 원에서 12만 원으로 20% 올려잡았다. 키움증권도 기존 10만 원에서 11만 5000원으로 15% 상향 조정했다. 신윤철 키움증권 연구원은 “현대차와 마찬가지로 1분기 호실적이 전망되면서 2023년 연간 실적 가이던스 상단 달성 가능성이 높아졌다”며 “글로벌 메이저 경쟁사들과 비교하더라도 현대차그룹은 올해 가장높은 수준의 주당순이익(EPS) 성장률을 기록할 것으로 기대된다”고 분석했다.

관련기사

목표주가가 가장 많이 내려간 종목은 나이스평가정보(NICE평가정보(030190))다. 이베스트투자증권은 나이스평가정보의 목표주가를 2만 1000원에서 1만 7000원으로 19% 하향 조정했다. 정홍식 이베스트투자증권 연구원은 “기업 TCB 부문에서 과거 대비 성장성이 둔화된 것을 반영한 것”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hoje@sedaily.com

hoje@sedaily.com