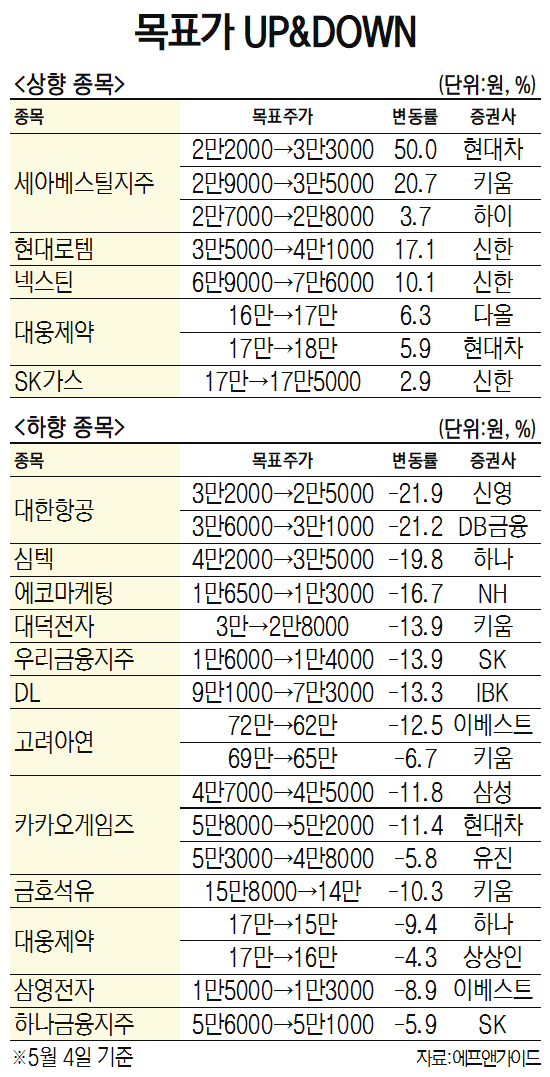

증권사가 4일 발간한 보고서 중 목표주가가 가장 많이 올라간 종목은 세아베스틸지주(001430)다. 이날 현대차증권은 세아베스틸지주의 목표주가를 2만 2000원에서 3만 3000원으로 상향했다. 키움증권 역시 2만 9000원에서 3만 5000원으로 20.7% 눈높이를 올렸으며 하이투자증권도 2만 8000원으로 3.7% 상향했다.

현대차증권은 세아베스틸지주의 자회사인 세아베스틸과 세아창원의 실적이 증가세를 보일 것으로 내다봤다. 박현욱 현대차증권 연구원은 “세아베스틸은 1분기에 대부분 특수강 제품 가격을 인상했으며 세아창원은 판매량이 견조한 가운데 니켈 가격 상승을 반영해 스테인리스 제품 가격 인상으로 양호한 실적이 지속됐다”고 말했다.

이종형 키움증권 연구원 역시 “자회사의 생산 정상화, 제품가격 인상 등 수익성 개선 노력으로 정상적인 이익 체력을 회복할 것으로 기대된다”며 “1분기 실적과 최근 업황을 고려해 올해 연결 기준 영업이익 전망치를 기존 대비 25% 상향한다”고 말했다.

관련기사

현대로템(064350)의 목표주가도 크게 올랐다. 신한투자증권은 현대로템의 목표주가를 기존 3만 5000원에서 4만 1000원으로 17% 상향했다. 이동헌 신한투자증권 연구원은 “수익성에 대한 의구심은 있지만 해외시장 확대는 정해진 수순”이라며 “철도 시장도 과거 대규모 손실이 일단락되고 수주 단가가 정상화되고 있어 안정적인 포트폴리오의 편안함에 K2 전차 수출 기대가 붙는 모습”이라고 말했다.

반면 이날 목표주가가 가장 많이 내려간 종목으로는 대항항공이 이름을 올렸다. 신영증권은 올해 대항항공은 감익이 진행될 거라면서 투자의견을 중립으로 내리면서 목표주가를 2만 8000원에서 2만 5000원으로 21.9% 하향했다. 엄경아 신영증권 연구원은 “단기적으로 연말까지 코로나19 이전 여객 수준의 최대 80%까지 회복하는 것이 목표지만 현재 70% 수준이라 실현 가능한 수준”이라면서도 “수하물 공급 증가로 화물 시장의 운임하락 움직임이 지속되는 등 수익성 저하는 진행형이라 목표주가 적용배수를 높일 단계라고 보기 어렵다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com