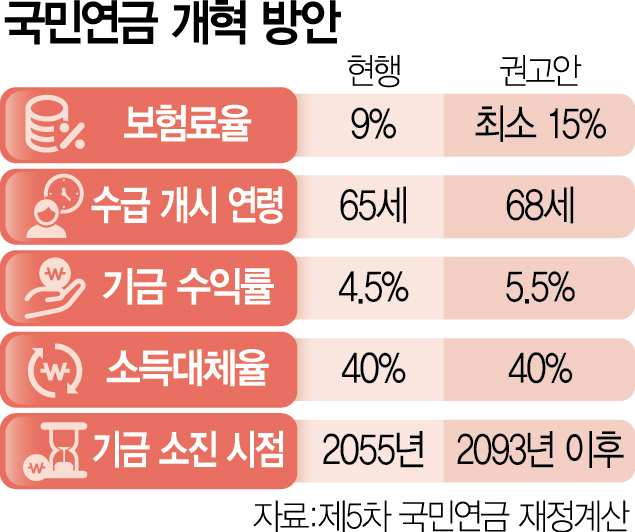

국민연금 보험료율을 9%에서 최소 15%로 올려야 한다는 정부 산하 전문가 집단의 진단이 나왔다. 여기에 연금 수급 개시 연령을 65세에서 68세로 늦추고 기금 수익률을 현재 전망치보다 1.0%포인트 높은 5.5%까지 끌어올려야 70년 뒤에도 기금이 소진되지 않는다는 것이다. 정부는 이 같은 권고를 바탕으로 ‘국민연금 종합 운영 계획’을 작성해 10월까지 국회에 제출할 방침이다.

1일 국민연금재정계산위원회·재정추계전문위원회·기금운용발전전문위원회는 서울 코엑스에서 열린 ‘제5차 국민연금 재정계산’ 공청회에서 보험료율 인상(12·15·18%), 수급 연령 개시 조정(66·67·68세), 기금 수익률 제고(5.0·5.5%) 등을 기준으로 한 정책 시나리오 18가지를 제시했다. 이들은 “국민연금제도의 신뢰도를 높이기 위해서는 70년 뒤에도 연금을 받을 수 있다는 확신이 있어야 한다”며 “이를 위해 적어도 ‘보험료율 15% 인상, 수급 개시 연령 68세 조정, 기금 수익률 5.5% 제고’라는 정책 조합이 필요하다”고 밝혔다. 단 보험료율은 2025년부터 10년간 매년 0.6%포인트씩 단계적으로 올리자고 제안했다.

개혁이 실현되면 70년 뒤인 2093년에도 국민연금 기금은 향후 8.4년분의 연금 지급이 가능한 ‘재정 안정’ 상태가 된다. 기금 소진 전망 시점이 2055년(보험료율 9%, 소득대체율 40%의 현 제도 유지 시)에서 38년 이상 미뤄지는 것이다. 아울러 전문가들은 국민연금법에 국가가 연금 지급을 보장한다는 내용을 명확히 할 필요가 있다고 권고했다. 이들이 ‘지급 보장 법제화’를 정부에 제안한 것은 5년 주기의 재정계산이 시작된 2003년 이래 처음이다.

연금 수령액을 결정짓는 소득대체율(연금액이 평균 소득에서 차지하는 비중) 조정에 대한 권고는 하지 않았다. 노후 소득 보장보다 연금 재정 안정을 위한 개혁이 더 시급하다고 본 셈이다. 다만 국민 입장에서는 당장 낼 돈은 더 늘어나는데 더 늦게 연금을 받고 소득대체율도 이전과 같아 반발할 수 있다. 내년 4월 총선을 앞두고 국회가 보험료율 인상 및 수급 개시 연령 조정을 위한 법 개정에 소극적일 공산이 큰 점도 변수다. 연금 개혁의 앞날이 가시밭길이라는 의미다. 정부도 이번 안을 국민이 수용할지 여부를 우려하는 분위기다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >