이스라엘·팔레스타인 전쟁으로 유가 불안이 극에 달했던 지난 열흘 동안 원유 기업에 투자하는 상장지수펀드(ETF)가 원유 선물에 직접 투자하는 ETF보다 최대 3배 이상의 수익률을 낸 것으로 나타났다. 유가 상승 시 이들 기업의 주가가 더 큰 폭으로 오르는 경향이 있는 데다 선물 거래에 따른 롤오버 비용을 지불하지 않아도 되기 때문이다. 전문가들은 한동안 유가 상승 압력이 지속될 가능성이 높은 만큼 원유 기업 ETF 투자가 유효한 시점이라고 봤다.

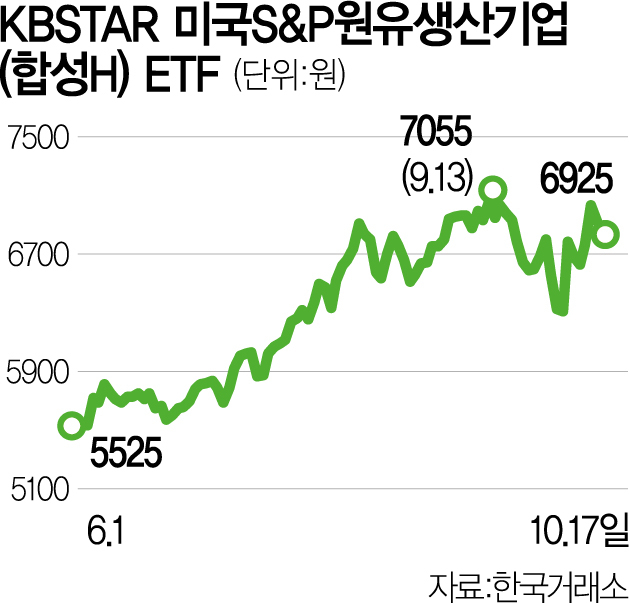

17일 한국거래소에 따르면 이스라엘·팔레스타인 전쟁이 본격화된 이달 6일부터 16일까지 ‘KBSTAR 미국S&P원유생산기업(합성 H)’은 11.23% 올라 전체 ETF(레버리지·인버스 포함) 중 수익률 1위를 기록했다. 이 ETF는 미국에 상장된 원유·가스 업스트림(탐사·채굴) 기업 30종목에 투자한다.

셰브론·엑손모빌 등 초우량 미국 정유주에 투자하는 삼성자산운용의 ‘KODEX 미국 S&P500에너지(합성)’도 같은 기간 5.03% 올라 코스피 상승률(1.36%)을 크게 웃돌았다. 원유 선물을 추종하는 ‘KODEX WTI원유선물(H)’이 같은 기간 3.78% 상승한 데 비해서도 수익률이 두드러졌다는 평가다.

기간을 늘려 수익률을 비교해도 유사한 경향성이 나타났다. 최근 6개월간 ‘KBSTAR 미국S&P원유생산기업’은 11.28% 올라 ‘KODEX WTI 원유선물(H)(6.71%)’의 2배 가까운 수익률을 올렸다.

원유 선물보다 관련 기업 ETF가 높은 성과를 올린 주된 배경에는 상품 구조의 차이가 있다. 원유 선물 ETF는 매달 만기가 도래하는 선물(근월물)을 만기가 먼 선물(원월물)로 교체(롤오버)해야 한다. 지금처럼 원유 가격이 급등할 때는 새로 사야 하는 선물이 만기가 되는 선물 가격보다 높은 ‘콘탱고’ 현상이 나타나 유가 상승에 따른 수익률을 그대로 누리지 못한다. 반면 원유 기업 ETF는 주가 자체는 유가와 비슷한 추이를 보이면서도 주식형 상품이어서 롤오버 비용이 발생하지 않는다.

특히 유가 상승기에는 원유 정제·판매를 맡는 다운스트림 기업보다 생산을 담당하는 업스트림 기업의 성과가 좋다. 업스트림 기업은 다양한 거시경제 요인의 영향을 받는 다운스트림 기업과 달리 유가가 실적을 좌우하는 사실상 유일한 요인이기 때문이다. 금정섭 KB자산운용 ETF마케팅본부장은 “업스트림 기업들의 생산 비용은 통상 배럴당 40~50달러 선”이라며 “원유가 100달러 선에 근접할 경우 마진율이 확 커지면서 주가가 유가보다도 더 큰 폭으로 치솟는 경향이 있다”고 했다.

전문가들은 이·팔 전쟁과 주요 산유국들의 감산에 따라 한동안 유가 상승 압력이 커질 것으로 예상돼 원유 기업 ETF 투자의 적기라고 봤다. 실제 이달 11일(현지 시간) 미국 에너지정보청(EIA)은 내년 평균 유가(브렌트유 기준)를 전월 대비 7달러 상향 조정한 배럴당 95달러로 전망했다. 다만 유가가 변동성이 큰 만큼 투자에 유의해야한다는 지적이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

downright@sedaily.com

downright@sedaily.com