올해 만기가 도래하는 한국전력공사의 회사채 발행액이 약 18조 원에 달하는 것으로 나타났다. 누적 적자의 늪에 시달리는 재무구조를 고려할 때 한전이 상환보다는 차환 발행을 선택할 확률이 높아 한전채가 올해 회사채 시장을 뒤흔들 불안 요인으로 떠오르고 있다. 한전채 차환 물량이 나올 때마다 시장의 자금이 몰리면서 채권 가격을 떨어뜨리고(금리 상승) 기업들이 유리한 조건에 회사채를 발행할 수 있는 가능성을 낮추기 때문이다.

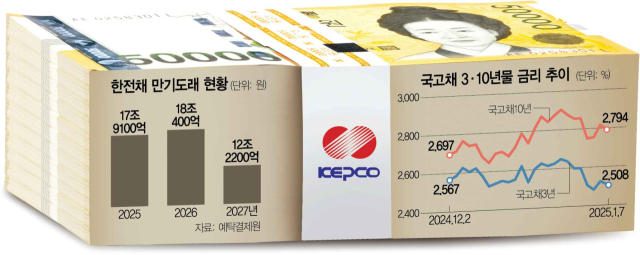

7일 기획재정부와 증권정보포털인 세이브로에 따르면 올해 말 만기가 도래하는 한전채 발행액은 17조 9100억 원이다. 올해 만기되는 회사채 규모(79조 1482억 원)의 22.63%에 달한다. 이후에도 한전채 만기는 계속 도래한다. 2026년 18조 400억 원, 2027년 12조 2200억 원 등이다. 올해를 포함해 3년간 48조 1700억 원 규모의 잠재적인 차환 발행 물량이 쏟아지는 것이다.

문제는 한전채가 회사채 시장에서 일반 기업들의 ‘돈맥경화’를 일으킬 수 있다는 점이다. 한전채는 초우량 회사채로 분류된다. 국내 신용평가기관인 한국신용평가와 NICE신용평가로부터 ‘AAA’ 등급을 받았고 국제 신용평가기관인 무디스와 스탠더드앤드푸어스(S&P)로부터 각각 ‘Aa2’ ‘AA’ 등급을 받았다. 누적 적자에도 정부가 보증을 해주기 때문에 사실상 국가 신용등급과 비슷한 수준이다. 이런 이유로 한전채가 시장에 풀리면 시중의 자금이 한전채로 몰리는 경우가 많다.

시장에서는 당장 올해 만기가 도래하는 한전채의 상당 물량이 차환 발행될 것으로 내다보고 있다. 한전은 지난해 3분기 영업이익이 3조 4000억 원으로 8년 만에 최대 실적을 기록했지만 여전히 200조 원에 달하는 빚더미에 갇혀 있다. 한전의 한 관계자는 “올해 만기가 도래하는 한전채는 차환할 것"이라며 “구체적인 비중은 전기요금을 비롯한 재무상황 및 금융시장 여건에 따라 유동적”이라고 말했다.

당장 올해 기업들의 자금 조달에 비상이 걸릴 것으로 전망된다. 18조 원의 한전채가 순차적으로 차환 발행될 경우 시중 자금을 빨아들이는 ‘블랙홀’이 될 수 있다. 실제 올해 상반기에만 만기가 도래하는 회사채는 SK가 6조 2516억 원으로 가장 많고 이어 롯데(4조 2740억 원), LG(3조 1770억 원) 등의 순이다. 증권 업계의 한 관계자는 “지난해 하반기 건설·석유화학 등 업황이 좋지 않은 사업을 영위하는 대기업이 회사채 발행을 위해 수요예측을 했지만 대규모 미매각이 발생했었다”며 “우량채인 한전채의 차환 발행 물량이 쏟아지면 기업들의 자금 조달은 더욱 어려워질 수 있다”고 우려했다.

올해부터 한전채의 차환 발행 물량이 늘면 시장의 금리를 끌어올릴 수 있다는 지적도 나온다. 올해 만기가 되는 한전채의 금리가 최저 연 1.432%라는 점을 고려하면 기본적으로 차환 발생 시 금리가 올라갈 것으로 전망된다.

시장에서는 한전채의 회사채 시장 교란을 막기 위해서는 결국 전기요금 정상화가 필요하다고 지적한다. 하지만 탄핵 국면에 전기요금 인상 같은 결정이 쉽지 않다는 게 정부 안팎의 시각이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ingaghi@sedaily.com

ingaghi@sedaily.com