오름테라퓨틱(475830) 주가가 일주일 새 20% 넘게 빠지며 투자심리가 흔들리고 있다. 연이은 기술이전 성과에도 차기 파이프라인에 대한 시장의 기대감이 낮아지면서 주가가 부진했다.

오름테라퓨틱은 지난주 14일 종가 3만 1000원에서 20.93% 하락한 2만 3800원에 거래를 마쳤다. 21일 하루를 제외하고 4거래일 연속 하락세를 기록했다. 특히 18일에는 하루에만 10% 가까이 빠지며 낙폭을 키웠다.

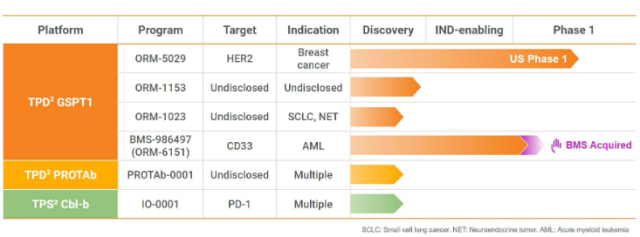

오름테라퓨틱은 2023년과 2024년 잇따라 글로벌 빅파마와 빅딜을 성사시켜 ‘바이오 최대어’로 불리며 시장의 주목을 받은 회사다. 오름테라퓨틱은 2023년 ORM-6151을 BMS에 기술이전하며 1억 달러의 계약금을 수령했고, 총 계약 규모는 마일스톤 포함 최대 1억 8000만 달러에 달했다. 지난해 7월에는 버텍스와 단백질 분해제(TPD) 플랫폼에 대한 멀티타깃 라이선스 및 옵션 계약도 체결하며 기술력을 다시 한 번 입증했다.

하지만 시장은 여전히 후속 파이프라인의 임상 진입 지연에 주목하고 있다. ORM-5029는 현재 임상 1상 진행 중이지만, 중대한 이상반응 발생으로 인해 새로운 환자 등록이 보류된 상태(Partial Clinical Hold)다. HER2 양성 유방암을 타깃으로 한 ORM-5029는 오름테라퓨틱의 유일한 임상 진입 파이프라인이기도 하다.

내부 파이프라인 중 ORM-1153은 2026년 하반기 미국 식품의약국(FDA)에 임상시험계획(IND) 제출이 예정돼 있어, 단기적으로는 가시적인 임상 이벤트가 부족하다는 평가가 나온다. 바이오 업계 한 관계자는 “ORM-5029의 임상 재개 여부가 단기 투자심리를 좌우할 수 있다”며 “후속 파이프라인의 구체적 개발 일정 제시가 필요하다”고 말했다.

투자 심리는 IPO 과정에서 이미 한번 흔들렸다. 지난해 첫 번째 IPO 시도 당시 한국거래소의 예비심사 승인을 받았지만, 시장 상황 등을 이유로 철회했다. 두 달 뒤 다시 도전해 상장에는 성공했지만, 수요예측 결과는 공모가 밴드 하단에도 미치지 못했고, 공모주식 수도 300만 주에서 250만 주로 축소됐다. 일반청약 경쟁률도 2.11 대 1에 그쳤다.

다만 오름테라퓨틱은 올해 기술이전 기반 매출 성장을 자신하고 있다. 전자공시시스템에 따르면 올해 예상 매출은 369억 8700만 원이다. 이는 지난해 버텍스와 체결한 TPD 기술이전 마일스톤 수익(134억 5000만 원)과, 연내 신규 기술이전 계약에서 확보할 것으로 예상되는 계약금(235억 3700만 원)을 포함한 수치다. 오름테라퓨틱은 “235억 3700만 원은 현재 협의 중인 계약의 텀싯(term sheet)을 기반으로 산정된 추정치”라며 “올해도 추가 플랫폼 기술이전 계약 체결을 예상하고 있다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

haena07@sedaily.com

haena07@sedaily.com