SK그룹이 포트폴리오 리밸런싱의 일환으로 전방위적인 그룹 자산 매각에 나서고 있지만, 주도권이 갈수록 원매자인 사모펀드(PEF) 우위로 넘어가는 양상에서 줄다리기를 벌이고 있다. SK온의 기존 투자자 일각에서 투자금 조기 회수 가능성이 흘러나오면서 SK그룹은 더욱 속도를 내야 하는 상황이다.

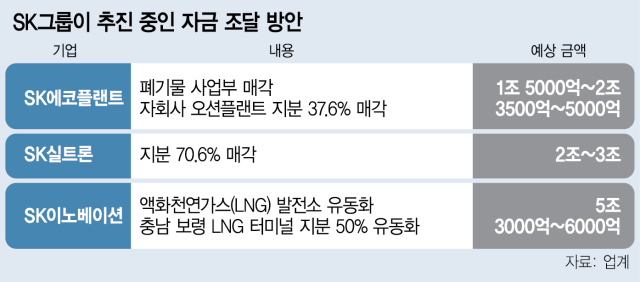

10일 투자은행(IB) 업계에 따르면 SK그룹은 SK이노베이션과 SK에코플랜트를 중심으로 10조원 가까운 자금 조달을 추진하고 있다. SK이노베이션의 액화천연가스(LNG) 발전소 유동화가 자산 가치 기준 5조 원으로 가장 많고 이와 별개로 충남 보령에 있는 LNG터미널 지분 50% 유동화, SK실트론 지분 70.6% 매각, SK에코플랜트 폐기물 사업부와 자회사 오션플랜트 지분 37.6%도 인수자를 찾고 있다. 이 밖에 SK텔레콤도 중장기적으로 통신 타워 등을 유동화하기 위해 해외 운용사로부터 관련 조언을 들은 것으로 전해졌다.

SK그룹은 국내 그룹사 중에 PEF와 가장 많은 접점을 두고 강한 협상 능력을 보여왔다. 다만 최근에는 기업가치에 대한 눈높이 차이로 SK가 추진하는 자금 조달의 속도가 더뎌지는 모습이다.

SK실트론 매각은 한앤컴퍼니만 인수 후보로 남은 상태다. 후보였던 IMM프라이빗에쿼티와 스틱인베스트먼트는 현재는 관망하고 있다. 기업 전체 가치를 기준으로 SK그룹은 5조 원을 바라봤지만, PEF들은 2조~3조 원으로 산정했다. 한앤컴퍼니는 높은 금액을 제시했지만 실사 과정에서 필요시 인수금액을 깎는 등 조건이 많아 실질적으로 가격은 내려갈 가능성이 높다. 스틱은 한앤컴퍼니와 SK간 협상이 결렬될 경우 논의 여지를 남겨뒀지만, 이들이 고려하는 인수 가격은 한앤컴퍼니보다 상당히 낮다.

SK이노베이션의 LNG 발전소 유동화 역시 입찰일이 후보자들의 요구로 6월 말에서 이날로 바뀌었다. 콜버그크래비스로버츠(KKR)와 브룩필드자산운용, 메리츠금융그룹이 경쟁하는 상황이다. 메리츠는 5%대 금리를 적용한 주가수익스와프(PRS)방식을 제안한 것으로 파악됐다. SK그룹이 만기에 손실을 보존해주는 방식이다. KKR과 브룩필드도 참여를 검토하고 있지만, 메리츠에 비해 훨씬 높은 금리를 제시할 것으로 알려졌다. 충남 보령 LNG 터미널은 IMM인베스트먼트가 초기 검토 중이지만, SK그룹이 기대한 6000억 원보다 낮은 수준으로 보고 있어 진통이 불가피하다.

SK에코플랜트가 매각 중인 폐기물 사업부는 사실상 KKR 인프라펀드의 인수가 유력하지만 SK측은 이달 말 더 제안을 받아보겠다는 입장이다. 스틱이 끝까지 끈을 놓지 않았다고 보기 때문이다. 다만 스틱은 KKR보다 SK에 유리한 조건을 제시할 정도로 적극적인 입장은 아닌 상황이고, KKR 역시 조건부 가격을 제시했기 때문에 실질적으로 SK가 원하는 2조 원의 자금 조달과 다소 거리가 있다.

SK에코플랜트는 해상풍력 발전 관련 제조사인 오션플랜트 지분도 매각 중이지만, 적격인수후보(숏리스트)로 선정한 4곳의 후보가 제시한 조건에 만족하지 못한 것으로 전해졌다. 업계 관계자는 “자금 조달 능력이나 인수 가격 조건 등에서 기대에 못 미쳐 최종 매각 가능성이 떨어진 상황”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com