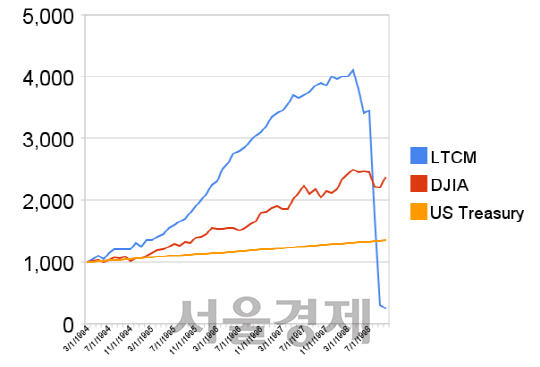

‘드디어 올 게 온 것일까1’ 1998년 8월 21일, 롱텀캐피털매니지먼트(LTCM) 내부에 비상이 걸렸다. 러시아 모라토리엄(Moratorium·채무 지급불능 선언)의 여파로 단 하루 만에 5억 5,000만 달러를 잃었기 때문이다. LTCM 회장 존 메리워더는 ‘수익률이 곧 회복될 것’이라고 내부를 진정시켰으나 기회는 다시금 돌아오지 않았다. 날이 갈수록 손실은 눈덩이처럼 불어났다. 한 달 동안 LTCM은 손실 19억 달러를 기록했다. 펀드의 자산은 1,250억 달러에서 23억 달러 아래로 곤두박질쳤다. 불과 한 달 사이에 자산의 98%를 날린 것이다.

위험 신호가 강하게 나왔어도 LTCM 구성원들은 회장의 말대로 회생을 믿었다. LTCM이 어떤 곳인가. 1994년 설립된 짧은 업력(業歷)에도 월가에서 가장 잘 나가는헤지펀드였다. 보수적인 유럽의 은행들도 ‘제발 투자를 받아달라’며 돈을 맡기려 줄을 섰다. 아무리 이름 난 헤지펀드라도 100만 달러를 하한선으로 회원을 모집하는 데 비해 LTCM은 1,000만 달러 이상을 넣어야 투자를 받아들였다. 연간 수수료 역시 다른 헤지펀드들이 총자산의 1%를 받는 반면 LTCM은 2%로 책정했다. 펀드 수익금도 보통은 20%인데 비해 LTCM은 25%를 받았다.

큰소리치며 영업할 만했다. 1994년 2월부터 본격 투자에 나선 LTCM은 첫해에 19.9%라는 고수익을 올렸다. 1995년과 1996년의 수익률은 각각 42.8%와 40%. 어떤 금융회사도 이루지 못한 투자 성적에 투자자들의 몸은 더욱 달았다. LTCM은 1년에 한 번씩 연말에 투자원금과 이자를 정산하는 통례를 깨고 첫 투자 후 3년 이내에는 돈을 빼가지 못한다고 못을 박았다. 투자자들은 그래도 몰렸다. 월가는 물론 유럽의 상업은행, 심지어 대학 기금까지 돈을 맡겼다.

투자자들을 끌어당긴 요인은 두 가지. 투자 성적과 인적 구성이었다. 회장인 존 메리워더(당시 51세)는 살로먼 브러더스 근무 시절부터 채권 투자의 대가로 이름을 날리던 월가의 고수였다. 경제학과 수학을 투자에 응용하고 싶었던 그는 살로먼 근무 시절부터 학자들과 인연을 맺고 교분을 쌓았다. LTCM을 창립했을 때 내로라하는 경제학자 25명이 파트너(지분이 있는 동업자, 경제학자들은 대부분 ‘재능 기부’ 형식으로 지분을 받았다)로 참가했다. 최고의 경제학자와 금융공학자들이 슈퍼컴퓨터를 돌려 최고의 수익률을 내는 헤지펀드라는 찬사를 들었다.

정점은 1997년. 아시아 금융위기의 여파로 수익률이 17.1%로 떨어졌으나 다른 헤지펀드나 월가의 기관투자자들보다 높았다. LTCM은 다소 떨어진 수익률을 만회하고도 남을만한 성과를 거뒀다. 파트너인 마이린 숄즈 교수(당시 57세)와 로버트 머튼(54세) 교수가 1997년도 노벨 경제학상을 수상한 것. ‘파생상품의 가치를 평가하는 새로운 방식’을 개발한 공로로 노벨 경제학상을 받았다. 두 사람은 노벨경제학상을 받기 전부터 스톡옵션의 가격 공식인 ‘블랙-숄즈 모델(Black-Scholes model·애초 이론 창시자인 피셔 블랙은 2년 전 사망해 상을 받지 못했다)’ 창안자로 명성이 높았다.

공동 주주격인 파트너 학자들의 노벨 경제학상 수상은 금으로 도금된 LTCM의 명성에 다이아몬드 왕관을 씌워준 격이었다. 투자자들이 더욱 몰린 것은 불문가지. 유럽의 한 은행은 7년 후부터 지분을 행사한다는 극히 불리한 조건을 감수하며 LTCM의 지분을 사들였다. 경제기자 출신 칼럼니스트로 ‘워런 버핏’을 지은 로저 로웬스타인은 LTCM의 생성과 영광, 몰락을 다룬 역저 ‘천재들의 실패(원제: When genius failed : the rise and fall of Long-Term Capital Managemen)’에서 이렇게 썼다. ‘LTCM은 무도회에 데뷔하는 여성과 같이 매혹적인 자태를 뽐냈고 모든 은행이 함께 춤추기를 원했다.’

노벨상 수상 이후에는 더했다. ‘은행들은 LTCM의 성과에 감탄했고, 이들의 실적과 학위, 명성에 현혹됐다.’ 명성이 끌어모은 투자자들의 돈은 약 46억 달러. LTCM은 이를 밑천으로 1조 2,000억 달러 이상을 거래했다. 한 상품에 투자한 뒤 이를 담보를 서너 차례 파생금융상품에 굴려 투자 규모를 키웠다. 당시 한국의 예산 70조 2,636억원보다 17배나 넘는 금융상품을 거래하면서도 LTCM은 현금을 거의 보유하지 않았다. 이익이 생기면 새로 투자하기 바빴던 탓이다. 결국 러시아 지급불능 선언으로 휘청거린 LTCM은 다시 일어나지 못했다.

‘윌가의 희망’으로 칭송받던 LTCM이 회생 불가능 상태라는 소식이 알려진 8월 말 뉴욕 증시에서 다우존스 평균은 무려 1,000포인트 가까이 폭락하며 7,539.06으로 주저앉았다. 월가 분석가들은 LTCM이 러시아라는 덫에 걸렸어도 회생할 수 있다는 분석을 내놓았다. 실상은 그렇지 않았다. 러시아 모라토리엄으로 촉발된 위기는 계기였을 뿐이다. LTCM이 사고 판 금융상품 가운데 러시아를 비롯한 신흥시장 상품은 10% 이내인 것으로 훗날 밝혀졌다. LTCM 사태의 진짜 원인은 미국과 월가 금융시장의 구조적인 문제였다는 것이다.

어이없게도 LTCM이 자랑하던 슈퍼컴퓨터에도 1990년대 이후 기초 자료만 부분적으로 입력된 것으로 드러났다. 천재들의 금융 공학은 장기 추세를 못 보는 애꾸였던 셈이다. 불황과 호황이 반복되는 금융의 역사를 몰랐던 천재들의 LTCM은 그 차제가 금융사에 오욕을 남겼다. LTCM 위기가 터지자 미국은 공황으로의 파급을 막기 위해 온갖 수단을 동원했다. 뉴욕 연방준비은행이 총대를 메고 16개 금융회사를 윽박질러 36억 2,500만 달러에 이르는 협조융자 재원을 마련해 신용경색과 위기 확산을 막았다.

바로 1년 전인 1997년 아시아 외환위기가 터졌을 때 ‘정실 자본주의(crony capitalism) 와 비효율적 금융체제를 가진 아시아인들의 문제라고 단정했던 미국 금융당국은 ‘투기를 일삼는 헤지펀드’에 막대한 자금 지원을 종용해 스스로 이중 잣대를 드러내며 ‘도덕적 해이(Moral Hazard)’에 빠졌다. 물불을 가리지 않는 지원 덕분에 파산을 모면한 LTCM은 2000년까지 존속했지만 시장은 멍들 대로 멍들었다. 문제는 LTCM 사례가 반복될 가능성이 높다는 점이다.

시장에 만연한 탐욕이라는 야생초는 10년 뒤 다시 독을 품은 꽃을 피웠다. 서브프라임 모기지(비우량 주택담보대출) 사태로 시작돼 리먼 브러더스 파산, 글로벌 금융위기로 이어진 2008년 위기는 파생금융상품에 대한 감독 부재라는 점에서 LTCM 사태와 닮은꼴이다. 혹자는 위기의 10년 주기설을 경고한다. 다가오는 2018년 위기가 재발할 수 있다는 얘기다. 믿고 싶지 않지만 걱정이 앞선다. 10년, 20년 전 위기마다 대안으로 제시됐던 파생금융상품과 국제 자본이동에 대한 감시·규제가 제대로 지켜졌는지 장담할 수 없는 탓이다.

시장은 과연 구조적으로 불황을 반복할 수밖에 없는 것일까. 금융시장에서 돈을 번다는 게 결국 남에게 손실을 끼칠 수 밖에 없는 제로섬 게임(zero-sum game)의 결과란 말인가. 바둑에서 인공 지능 알파고(AlphaGo)가 돌풍을 일으킨 이후 금융상품과 주식 투자에서도 한층 발달한 인공지능이 등장하고 있단다. 20년 전 초보적인 인공지능으로 세상을 흔들었던 천재의 후예들이 어떤 결과를 가져올지 두렵다.

/논설위원 겸 선임기자 hongw@sedaily.com

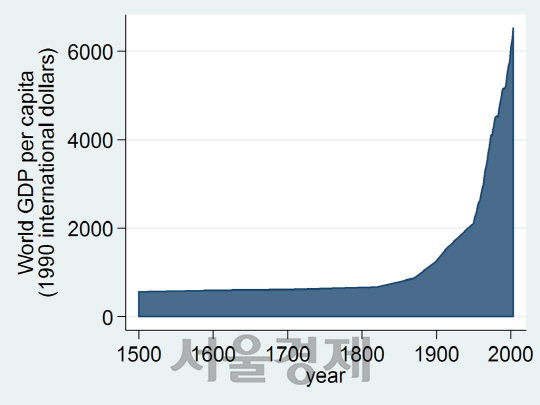

* 역사적으로 이와 비슷한 그래프는 무수히 많다. 자본주의 초기 3대 버블이었다는 17세기 초중반 네덜란드 튤립 투기와 18세기 초 영국의 남해회사 버블과 프랑스의 미시시피 버블과 관련된 가격 그래프가 LTCM의 수익률 그래프와 거의 동일하다. 가파른 기울기를 가진 급속한 성장의 끝은 폭락이었다는 역사적 교훈에서 비추어 무엇보다 심각한 그래프가 있다. 아래는 지구촌 전체의 소득 증가 그래프다. 실제로는 보다 심각하다. 아래 그래프에서 2000년 현재 지구인 1인당 평균 소득이 6,000달러로 나오지만 2013년 가을께 지구인 1인당 평균소득은 1만 달러를 넘어섰다. ‘늦더라도 지속적인 성장’이 중요한 이유가 바로 여기에 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >