|

통상 법원의 판단은 해당 사건에 대해서만 효력을 갖고 다른 사건에는 구속력이 없다. 하지만 이후 비슷한 소송이 제기되면 앞선 재판의 결과가 선례(판례)로 자리 잡는다. 사회적 이슈로 떠오른 소송에서 법원 판결문이 나오면 소송 당사자뿐만 아니라 법조계 안팎에서 각별한 관심을 갖는 이유다. 또 사회가 점점 더 복잡다기해지면서 법원의 판단이 논란에 휩싸이기도 한다. 이에 서울경제신문은 경제분야 소송을 중심으로 사회의 변화를 이끌었거나 화제를 몰고 온 판결을 시리즈로 소개한다.

투자 실패의 책임은 원칙적으로 개인에 있다. 투자라는 것 자체가 스스로 리스크를 부담한 만큼 수익을 얻는 자기 책임의 원칙을 기반으로 이뤄지는 행위이기 때문이다.

그러나 이 원칙이 지켜지기 위해서는 대전제가 필요하다. 바로 투자자들이 위험에 대해 파악할 수 있을 만큼 충분한 정보가 제공돼야 한다는 것이다. 정보가 제대로 제공되지 않았다면 투자자가 스스로 위험을 감수했다고 추정할 수 없는 것은 물론 자기 책임의 원칙을 묻기도 어렵다. 펀드·파생상품에 대한 금융사의 불완전 판매가 계속 논란이 되는 이유가 바로 여기에 있다.

우리 파워인컴펀드는 이런 불완전 판매의 대명사로 불린다. 2005년 2차에 걸쳐 판매될 무렵 2,200여명에게 1,500억여원 이상이 팔릴 정도로 인기를 끌었지만 2008년 금융위기를 시작으로 큰 폭의 손실이 계속 발생해 만기 시점에는 원금을 고스란히 날린 투자자들이 속출했다. 때문에 '깡통 펀드'라는 오명까지 얻었다. 피해자 대다수는 "3개월마다 연 6.7%를 금리를 지급하는, 국채만큼 안전한 수익상품"이라는 광고를 보고 노후 대책 등을 목적으로 가입한 서민 투자자들이었다. 그러나 판매·운용사는 "원금 손실 가능성이 있다는 사실을 알렸다"며 책임을 회피했다.

재판이 진행되며 밝혀진 펀드의 구조나 위험성은 생각보다 더 심각했다. 무엇보다 해당 펀드는 당초 구조화된 위험을 잘 파악할 수 있는 전문가들에게만 판매될 것이 권유된 상품이었다. 파워인컴펀드는 극히 복잡하게 설정된 복합 구조화채권(CDO)에 투자했는데, 이 CDO의 설계자이자 주된 운영자인 크레디트스위스 퍼스트보스톤 인터내셔널(CSFBi)조차 "상당한 투자 위험을 수반하므로 위험을 평가할 수 있는 지식과 경험을 보유한 투자자들에게만 적합하며, 궁극적으로 투자금 전액의 손실 위험을 감수할 수 있는 자에게만 적합한 상품"이라고 경고한 사실이 드러났다. 더불어 상품의 손익 구조 자체가 투자자에게 원금을 모두 돌려줄 경우 CSFBi가 운영수익 적자를 보게끔 돼 있었다. 어떤 주식이 포트폴리오에 편입되는지도 손익 계산에 중요한 문제였는데 이 점에 관해서는 전적으로 CSFBi가 재량을 행사했다. 그리고 판매사인 우리은행 등은 어떤 사실도 고객들에게 알리지 않았다.

재판부가 피해자들의 손을 들어준 것은 당연한 결과였다. 서울고법 한 재판부는 이 상품을 "만기에 원금의 증가 범위는 0인 반면 손실 범위는 0에서 100%까지 열려 있다. 투자자가 전문적인 금융기관을 상대로 투자금을 걸고 더 딸 수는 없고 잃을 가능성만 있는 내기를 하는 결과가 됐다"고까지 혹평했다.

법원은 투자자 보호의무를 다하지 않은 판매사는 물론 투자 포트폴리오의 구성을 CDO의 설계자인 CSFBi에 일임한 채 그 위험을 제대로 확인조차 하지 않은 자산운용사에도 동일한 배상 책임을 물었다. 게다가 법원은 "투자자들이 이 상품에 가입하지 않았을 경우 국채 등 안정적 상품에 투자했을 것"을 전제로 배상액에 투자 수익률까지 덧붙여 산정하기도 했다.

내용적으로는 완벽한 소비자들의 승리였던 셈이다.

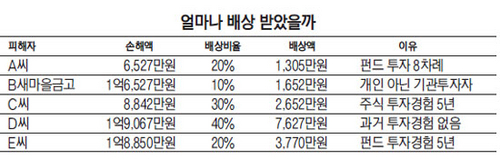

그러나 대부분 피해자들은 판결에 만족하지 못했다. 법원은 금융사의 잘못을 인정하면서도 소비자들 또한 위험을 분석해 신중히 투자할 필요가 있었다는 취지의 결론을 덧붙여 금융사의 배상 책임을 20~40% 수준밖에 물지 않았기 때문이다. 5년의 소송전 끝에 받아든 배상액이 손실의 절반도 메워주지 못한 셈이다.

실제 지난달 27일 대법원 3부는 은행과 자산운용사 측에 20~40% 배상 책임을 지운 판결에 대해 원심을 확정했다. 반면 같은 날 대법원 1부는 투자자들에 손해액의 70%를 배상할 것을 명한 원심판결에 대해 "형평의 원칙에 비추어 현저히 불합리하다"며 사건을 서울고법으로 돌려보냈다. 이 판결 등에 따르면 6,500여만원의 순손실을 입은 김모씨의 경우 2008년 상반기 무렵 5만원, 10만원 꼴로 8차례 펀드 투자를 해 경험이 적지 않았다는 이유로 1,300여만원 가량만을 돌려받게 된다.

사건을 담당한 김주영 법무법인 한누리 변호사는 "이렇게 명백하게 자산운용사와 판매사의 불법행위가 드러난 사건에 대해서도 배상액이 손해의 20~40% 수준밖에 안된다는 것을 볼 때 우리 법원이 금융소비자의 피해 보상에 얼마나 인색한지를 알 수 있다"며 "법원의 인식 변화가 필요한 시점"이라고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >