|

|

|

지난달 증시는 급락과 급등을 거듭하며 투자자들의 마음을 졸였다. 미국 연방준비제도(Fed)가 양적완화(QE3)를 조기종료할 수 있다는 발언에 중국 자금경색우려까지 커지며 시장이 1,800포인트 아래로 내려가기도 했다.

대부분의 종목이 시장 급ㆍ등락에 춤을 추며 투자자를 울렸지만 자동차 관련주들은 사이드브레이크를 건 채 변동성을 키우는 장세에서 정중동을 유지하며 주가를 지켰다.

실제로 지난달 말 2,001포인트였던 코스피지수는 1,780선까지 떨어졌지만 운송장비업종지수는 한 달 내내 2,400선을 기준으로 움직이며 큰 변동성을 보이지 않았다. 현대차도 급락 없이 지난 한 달 21만원대를 유지했고 기아차는 오히려 주가가 5만9,000원에서 6만1,000원대로 소폭 상승했다.

급등락을 반복했던 정보기술(IT)주와 중국 관련주들과 달리 자동차주들이 글로벌 유동성축소우려에 영향을 덜 받는 이유는 무엇일까. 이번 QE3축소는 미국 경기회복을 전제로 했기 때문이다. 자동차 최대 소비시장인 미국경기가 살아날 것이라는 기대감에 자동차주들은 이번 변동성장세에 받은 영향이 적었다.

이병준 동양증권 연구원은 "앞으로 IT부품주와 같은 종목은 QE3축소 이슈가 새롭게 떠오를 때마다 주가가 급등락을 반복하겠지만 자동차주는 이 영향에서 비켜 서 있을 가능성이 크다"고 평가했다.

전문가들은 증시가 안정을 찾아갈수록 현대차와 기아차 등 전방산업이 튼튼하게 버티고 있는 자동차부품주가 주가상승을 이룰 것으로 내다봤다.

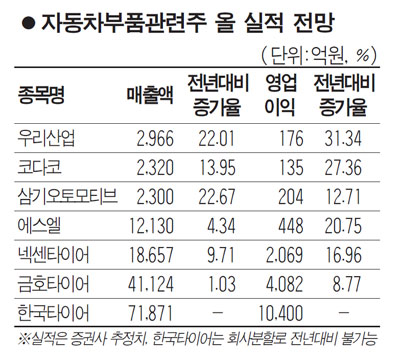

자동차부품주들 가운데 눈여겨봐야 할 곳으로 삼기오토모티브와 우리산업, 코다코와 같은 중소형주를 꼽았다. 이 종목들은 국내 대형 자동차부품기업에 납품하는 것에 더해 해외 업체에도 납품을 하며 매출반경을 넓히고 있기 때문이다.

한 증권사 스몰캡 연구원은 "한라공조와 현대모비스 등에 납품하고 있는 우리산업은 글로벌 2위 부품업체인 덴소와 3위 업체인 델파이에 부품을 공급하기 시작했고 인도 타타와 중국 지리에도 부품을 납품하며 매출처를 늘리고 있다"며 "삼기오토모티브는 폭스바겐, 코다코도 덴소 일본 NSK에 납품하며 매출 반경을 키우고 있어 국내 중소부품업체들의 실적이 꾸준히 개선될 것"이라고 평가했다.

이들 업체는 실적개선도 이어갈 전망이다. 메리츠종금증권은 우리산업의 매출액이 지난해보다 24% 증가한 2,500억원, 영업이익은 37% 늘어난 183억원을 기록할 것으로 분석했고, KDB대우증권은 코다코가 올해 매출액이 지난해보다 15% 성장한 2,320억원, 영업이익은 30% 늘어난 135억원에 달할 것으로 판단했다. 현대증권은 삼기오토모티브가 올해 매출액은 지난해보다 23% 늘어난 2,300억원, 영업이익도13% 증가한 204억원을 기록할 것으로 내다봤다. 채희근 현대증권 연구원은 "삼기오토모티브는 내년부터 6년 동안 폭스바겐에 변속기용 밸브바디를 납품할 예정이라 2015년까지 매출액이 3,000억원규모로 외형성장을 할 것"이라고 판단했다.

자동차부품주들 가운데 타이어주들도 눈여겨봐야 한다고 전문가들은 조언했다. QE축소가 원자재가격 하락으로 이어지면서 타이어기업들의 비용이 줄어들어 실적이 개선될 전망이기 때문이다. 관련 업계에 따르면 원재료인 천연고무가격이 지난 1ㆍ4분기 톤당 3,000달러에서 6월 2,400달러까지 하락했고 합성고무의 주원료인 부타디엔 가격도 톤당 1,400달러로 1분기보다 10% 이상 떨어졌다.

채 연구원은 "연방준비제도(Fed)가 QE3 조기종료를 밝히면서 그 동안 원자재시장으로 들어왔던 자금이 빠져나가는 과정에서 원자재가격이 더 내려갈 것으로 보인다"라며 "또 원ㆍ달러 환율이 오르면서 자동차주들이 견조하게 버티고 있기 때문에 QE와 관련해 영향을 덜 받는 종목인 타이어주의 투자심리가 개선되고 있다"고 설명했다.

침체됐던 글로벌 타이어수요가 살아나고 있는 것도 타이어주들에게는 호재다. 글로벌 타이어기업 미쉘린에 따르면 마이너스성장을 지속하던 유럽 신차용(OE)ㆍ교체용(RE) 타이어 수요가 지난 4월과 상승세로 돌아섰고 중국도 지난 3월 이후 다시 타이어수요가 반등세를 지속하고 있다. 남경문 KTB투자증권 연구원도 "교체용 타이어 수요가 4월에 이어 5월에도 회복세가 지속되고 있다"라며 "선진국들의 타이어수요 감소세가 일단락된 데다 원재료 가격하락에 따른 영업수익도 확대될 것으로 보인다"고 판단했다.

다만 전문가들은 타이어주의 상승은 한국타이어와 넥센타이어에 국한 될 것으로 분석했다.

김진우 한국투자증권 연구원은 "한국타이어와 넥센타이어는 2ㆍ4분기 각각 15%, 12%가 넘는 영업이익률을 보이며 수익성을 높이고 있고 하반기에는 타이어교체수요가 살아나 실적이 꾸준히 개선될 것"이라며 "다만 금호타이어는 오버행(매물부담) 이슈로 이익개선에도 주가가 강한 흐름을 보이기는 어려울 것"이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >