금리우대·비과세·대안상품 적극 활용을<br>인터넷·저축銀이용하면 우대금리 '쏠쏠' <br>비과세 상호금융·장마상품등 수익 '짭짤' <br>고수익률 원할땐 金관련 대안상품 적절

초저금리시대 재테크 어떻게…

금리우대·비과세·대안상품 적극 활용을인터넷·저축銀이용하면 우대금리 '쏠쏠' 비과세 상호금융·장마상품등 수익 '짭짤' 고수익률 원할땐 金관련 대안상품 적절

문승관 기자 skmoon@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

ImageView('','GisaImgNum_3','default','260');

한국은행이 기준금리를 0.5%포인트 내려 연 2.0%에 맞췄다. 2개월 연속 0.50%포인트씩 인하하면서 또다시 사상 최저치를 경신했다. 이에 따라 은행 예금 금리는 3%대로 곤두박질쳤고 마땅한 투자처를 찾지 못한 채 떠도는 대기성 자금을 뜻하는 단기 부동자금만 사상 최고 수준으로 늘고 있다. 이 같은 초저금리 시대에서도 발품을 팔다 보면 한 푼이라도 더 높은 이자를 받는 길이 있다.

◇“한푼이라도 더”...금리우대 상품 적극 활용=은행의 인터넷 상품은 일반 예·적금에 비해 금리가 높다. 국민은행의 경우 기본 정기예금 상품인 ‘국민수퍼정기예금’ 1년 만기의 금리가 3.0%인 데 비해 인터넷 전용 상품인 ‘e-파워정기예금’은 1년 만기 금리가 3.6%다.

또 보통예금 상품인 ‘KB star*t통장’을 먼저 만들고 ‘e-파워정기예·적금’에 가입하면 0.3%포인트가 더해진다. 신한은행도 인터넷 전용인 ‘U드림 정기예금’(1년 만기 기준)의 금리가 최고 연 4.2%로 정기예금 상품 중 가장 높다.

하나은행은 인터넷뱅킹으로 가입하는 고객에게 0.1%포인트의 우대금리를 적용하고 있고 외환은행은 인터넷으로 가입 시 거치식 상품은 0.2%포인트, 적립식 상품은 0.1%포인트의 금리를 더 얹어준다.

특히 정기 예·적금을 통해 목돈을 마련하고자 한다면 저축은행 상품을 고려해볼 만 하다. 1년제 정기예금 기준으로 전북의 한일저축은행이 연 7.3% 금리를 제공하고 있고 부산과 부산2저축은행이 각각 연 6.8%를, 중앙부산저축은행 연 6.5%, 경기·진흥저축은행 연 6.2%를 적용하고 있다.

이밖에 세람, 인성, 한주저축은행은 1년제 정기적금에 연 7.5%의 금리를 제공하고 있고 서울저축은행은 연 7.4%의 금리를 적용한다.

◇비과세·세금유대 상품 적극 활용=금융상품을 잘 찾아보면 정부에서 한시적으로 세제 혜택을 주거나 세금을 우대해주는 상품도 꽤 많다.

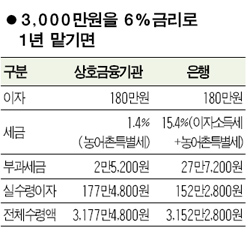

신협과 농·수협 지역조합, 새마을금고 등 상호금융기관에 예·적금을 가입하면 이자에 대해 비과세 혜택을 받을 수 있다. 올해부터 은행 세금우대 저축의 한도가 2,000만원에서 1,000만원으로 줄어든 반면 상호금융기관 예금의 비과세 한도는 2,000만원에서 3,000만원으로 늘어났다.

일반적으로 은행에 예금을 하면 이자의 14%가 소득세로, 소득세액의 10%(1.4%)가 주민세로 각각 부과돼 총 15.4%의 세금을 내야 한다. 그러나 상호금융기관 예금의 이자에는 1.4%의 농어촌특별세만 붙는다.

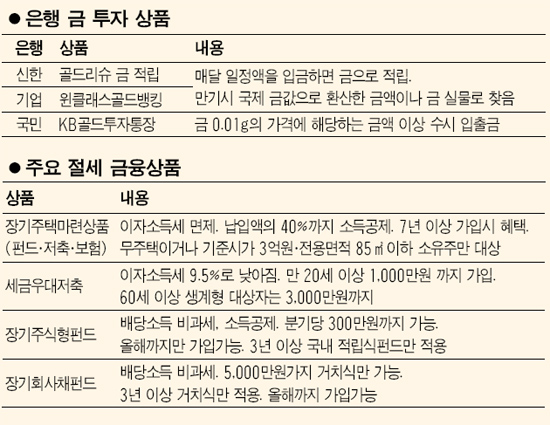

상호금융기관과 시중은행에 같은 금리로 같은 금액을 예치했다면 1년 뒤 세금을 떼고 받는 이자는 상호금융기관 예금이 16.5% 더 많다. 한시적으로 세제 혜택을 주고 있는 상품으로는 정부가 작년 10월 금융시장 안정을 목적으로 비과세 혜택을 주기로 한 ‘장기 적립식 주식형펀드’와 ‘장기 회사채펀드’가 대표적이다.

장기 주식형펀드는 국내 주식시장에 자산의 60% 이상을 투자하는 국내 주식형펀드에 적립식으로 3년 이상 가입할 경우 배당소득에 대한 세금을 내지 않아도 된다. 납입액 중 일정 비율(5~20%)은 소득공제도 해준다.

국내 회사채나 금융채 기업어음(CP) 등에 투자하는 장기 회사채펀드에 3년 이상 가입해도 이 기간 발생한 배당소득에 대해 5,000만원까지 비과세 혜택을 주고 있다. 근로소득자라면 비과세와 소득공제 혜택을 받을 수 있는 ‘장기주택마련상품’도 관심을 가져볼 만하다. 가입한 지 7년 이상이면 이자소득세(세율 15.4%)가 면제된다.

이 밖에 연금펀드 등 금융투자회사들이 세금우대를 적용해 내놓은 상품도 있다. 상품에 세금 우대상품이라고 표시돼 있다. 세금우대종합저축 상품에 가입할 경우 만 20세 이상은 1,000만원까지, 60세 이상의 생계형 대상자는 3,000만원까지 소득세를 16.5%가 아닌 9.5%만 내면 된다.

◇대안·단기상품 투자에도 관심=좀 더 높은 수익을 원한다면 금 관련 대안상품이나 수시입출금식예금(MMDA)등에 투자하는 방법도 있다. 현재 시중은행 중에서는 국민·신한·기업은행이 금 관련 상품을 판매하고 있다. 지금까지 금 관련 예·적금의 수익률은 다른 예·적금이나 펀드에 비해 높은 편이다.

계좌를 통해 금을 거래하는 신한은행 ‘골드리슈금적립’상품은 지난해에만 무려 42.7%의 수익률을 올렸다. 수수료 등을 고려해도 40% 정도는 챙길 수 있었다는 계산이 나온다. 기업은행의 ‘윈클래스 골드뱅킹’은 지난해 1월 출시 이후 지금까지 평균 53.3%의 수익을 냈고 지난해 6월부터 판매된 국민은행 ‘KB골드투자통장’은 현재까지 평균 16.4%의 수익률을 기록하고 있다.

단기적으로 돈을 어떻게 운용해야 할지 마땅치 않은 경우 수시입출금식예금(MMDA) 등 단기 상품이 유용하다. 우리은행의 ‘고단백 MMDA’는 1,000만원 이상 맡겨두면 연 2.1%의 이자가 붙고 예치 기간이 100일을 넘어가면 연 3.4%의 이자율이 적용된다. 하나은행의 ‘수퍼플러스’ 통장은 하루만 맡겨도 연 2.25%의 이자가 지급된다.

▶▶▶ 관련기사 ◀◀◀

▶ 초저금리시대 재테크 어떻게…

▶ 초저금리시대, 대출이자도 급락… 갈아탈까 말까

▶▶▶ 인기기사 ◀◀◀

▶ 부동산 투자, 올해 '돈맛' 좀 보려면…

▶ 월급 220만원에 30세 미혼남 재테크 이렇게…

▶ 쏘나타·아반떼등 최대 500만원 '파격할인'

▶ 눈높이 낮춘 수입차들 "날좀 보소"

▶ 호가 상승 강남 재건축 사야하나

▶ 초저금리시대 재테크 어떻게…

▶ 중국펀드 다시 부활하나

▶ 일본서 돈 빌리는 IMF

▶ '사실상 백수' 400만시대 해법은…

▶ '풀터치스크린폰' 시대 열린다

▶ 올해 개통 고속도로 따라 내집 마련 해볼까?

▶ 평소 즐겨먹던 '옥수수' 가격 왜 내렸나

▶ 옷 사러간 황모씨, 수입차 시승한다기에 올라탔는데…

▶ 영국서 13살 소년과 15살 소녀간 임신 '충격'

▶▶▶ 연예·스포츠 인기기사 ◀◀◀

▶ 탤런트 이민영 비방 악플러 '벌금형'

▶ '무한도전 공주 구하기' 패러디 게임 인기

▶ 미셸 위 "생애 첫 LPGA 우승 보인다"

▶ 박지성, 이번엔 FA컵 골 기대

▶ 배우 김정화, '엄친딸'로 안방극장 컴백

▶ 류시원, 김은숙-신우철 차기작 주연 및 공동제작 확정

▶ '최고 기대작' 카인과 아벨 제작발표회

▶ '아이비 연인' 김태성… 저작물사기죄 피소

▶ 솔비, '세기의 연인'으로 변신

▶ 이수근, 싱글 '갈 때까지 가보자'로 가수 데뷔

혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >