|

박근혜 정부가 출범 초부터 의욕적으로 추진해온 이른바 '목돈안드는전세대출'이 시장에서 외면을 받고 있다. 당초 우려대로 출시 초부터 별다른 주목을 받지 못한 채 찬밥 신세로 전락하고 있어 제도 개선 등의 필요성이 제기된다.

3일 업계에 따르면 지난달 23일 출시된 '목돈안드는전세대출Ⅱ'는 현재까지 6개 시중은행에서 단 3건의 실적을 올린 것으로 집계됐다.

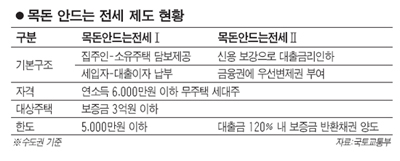

이 제도는 4ㆍ1부동산종합대책에서 렌트푸어 지원을 위해 도입을 확정한 것으로 부부합산 연소득 6,000만원 이하인 무주택 세대주가 전세금을 대출한 금융기관에 대출금의 120% 이내에서 보증금반환청구권을 양도하는 대신 대출금리를 낮춰받는 게 골자다.

대책 발표 당시에는 전세자금을 마련하는 데 투입되는 금융비용 6~7%를 2%포인트 정도 경감할 수 있다는 장점 때문에 임차인들의 관심을 모을 수 있을 것으로 예견됐다.

하지만 복잡한 절차와 집주인의 비협조로 시장의 주목을 받지 못하면서 초라한 실적을 거두고 있는 상태다.

업계 관계자는 "법적으로 집주인의 동의를 받아야 하는 것은 아니지만 은행과 특약을 맺는 과정에서 집주인의 확인이 필요하다"며 "사실상 집주인이 허락이 없이 특약을 맺을 수 없는 구조"라고 말했다.

이달 출시가 예정된 '목돈안드는전세대출Ⅰ' 역시 어두운 전망이 나오고 있다. 이 상품은 아예 집주인이 본인 소유의 주택을 담보로 제공하고 이자를 세입자가 갚는 방식이어서 더 큰 거부감을 불러일으킬 수 있기 때문이다.

함영진 부동산114 센터장은 "임대인 우위시장에서 집주인이 굳이 세원을 노출하고 담보대출을 직접 받는 불편함을 감내하면서 이 상품을 이용할 가능성은 낮다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >