|

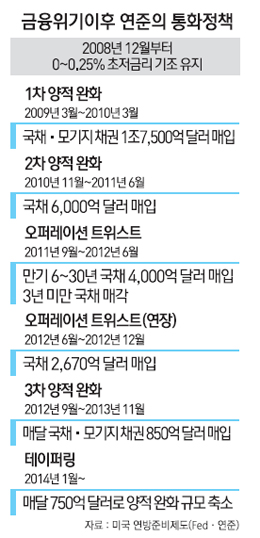

미국 연방준비제도(Fed·연준)의 양적완화 축소 결정은 금융위기 이후 도입된 비전통적인 통화정책들이 이제 다시 제자리로 돌아가기 시작했음을 의미하는 것이다. 연준은 2007년 서브프라임 모기지(비우량 주택담보채권) 사태가 터지자 초저금리 등의 경기부양책을 구사했고 위기가 더욱 악화되자 2009년 3월 양적완화라는 비상조치를 꺼냈다. 연준은 이후 경기가 회복세에 접어들 때마다 양적완화를 중단하기도 했지만 경기가 가라앉으면서 다시 도입하기를 세 번이나 반복됐다.

◇'제로금리' 선언=연준은 2007년 8월 불거진 서브프라임 모기지 사태로 기업들의 자금사정이 악화되자 그해 9월부터 한 차례의 긴급회의를 포함해 연방공개시장위원회(FOMC)를 7회나 열면서 기준금리를 계속해서 내렸다. 그 결과 2007년 9월 5.25%이던 기준금리는 다음해 4월 2%까지 떨어졌다.

하지만 2008년 9월 리먼브러더스 파산으로 금융위기가 터지자 연준은 그해 12월 기준금리를 0~0.25%로 내리는 '제로금리'를 선언했다. 제로금리는 지금까지도 이어지고 있으며 2015년 중반까지 유지될 것으로 전망된다.

◇2009년 3월 양적완화 카드=연준은 2009년 3월 1조4,500억달러 규모의 채권을 직접 사들이는 1차 양적완화 조치를 단행했다. 양적완화라는 용어를 직접 쓰지는 않았지만 자산매입을 통해 시중에 직접 돈을 뿌리겠다는 것이었다. 매입 완료 시점은 애초 2009년 말로 계획했으나 시장혼란을 막기 위해 2010년 3월로 늦춰졌다. 연준이 매입한 자산을 상당 기간 다시 내다 팔지 않겠다는 것을 분명히 한 것이다. 하지만 경기회복이 부진하면서 연준은 1차 양적완화를 마친 지 1년도 지나지 않은 2010년 11월부터 이듬해 3월까지 6,000억달러 규모로 국채를 사들이는 2차 양적완화를 실시했다.

2011년 9월에는 장기국채를 사들이는 대신 단기국채를 팔아 장기금리를 낮춰 기업의 투자를 유도하는 '오퍼레이션 트위스트(Operation Twist)'를 시행했다. 양적완화가 인플레이션 부담을 준다는 판단에 따라 통화팽창을 억제하면서 기업투자를 유도하기 위한 것이었다. 연준은 2012년 6월까지 만기 6~30년의 국채 4,000억달러를 사고 3년 미만 단기국채를 팔기로 했다. 이 조치는 2012년 말까지 2,670억달러 규모로 연장 시행됐다.

◇무기한 3차 양적완화=연준은 경기회복이 부진하자 2012년 9월 매달 850억달러 규모의 자산매입을 통해 유동성을 공급하는 3차 양적완화를 단행했다. 인플레이션율이 2%를 넘기고 실업률이 6.5% 아래로 떨어지기 전에는 중단하지 않는 사실상 무기한 조치였다.

하지만 올 초부터 미국의 고용 상황이 점차 개선되고 경기회복 기미를 보이면서 양적완화 축소를 주장하는 목소리가 나오기 시작했다. 지난 5월22일 벤 버냉키 연준 의장이 상원 청문회에 출석해 "앞으로 몇 차례의 FOMC에서 출구전략을 논의할 것"이라고 한 발언이 '출구전략' 을 수면 위로 끌어올렸다. 그리고 마침내 17~18일 열린 올해 마지막 FOMC에서 채권매입 규모를 현행 월 850억달러에서 750억달러로 100억달러 줄이는 양적완화 축소가 결정됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >