|

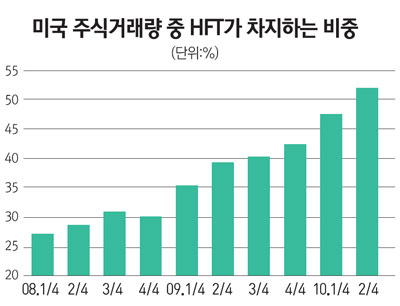

지난 5월6일 뉴욕주식시장은 엄청난 충격에 휩싸였다. 뚜렷한 이유 없이 다우지수가 20분만에 1,000포인트 가까이 빠지면서, 8,620억달러의 시가총액이 사라져 버렸다. 이른바 '순간폭락(flash crash)'이 발생한 것. 거래소는 부랴부랴 서킷브레이크를 발동하고, 주문취소 등을 거쳐 거래를 정상화시켜야만 했다. 이 사건은 일반주식투자자들 사이에 공포심을 불러일으켰으며 주식시장을 떠나게 만드는 요인으로 작용했다. 미 증권거래위원회(SEC)는 수개월간의 조사를 거쳐 순간폭락의 원인으로 극초단타매매(High Frequency Trading)를 지목하고, 이달말 조사결과 발표와 함께 규제안을 발표할 예정이다. 메리 샤피로 SEC의장은 최근 워싱턴에서 열린 주식거래인협회(Security Traders Association) 행사에 참석해"극초단타매매를 하는 금융기업들의 트레이딩을 제어할 규제문제를 심각히 고려하고 있다"고 밝혀 규제안 발표가 임박했음을 시사한 바 있다. 극초단타매매가 시장의 패닉을 초래할 뿐만 아니라 공정경쟁의 룰에도 위반된다는 논리다. 하지만 헤지 펀드나 그 밖의 금융기업들은 규제대상 극초단타매매의 정의가 불명확하고, 실질적으로 시장에 유동성을 공급하는 순기능이 있다는 점 등을 들어 제동을 걸고 나섰다. ◇광범위한 극초단타매매= 최근 파이낸셜타임스는 미국 증시에서 극초단타매매의 거래비중이 2001년 21%에서 2009년 61%까지 치솟았고, 올해도 56%에 달한다고 최근 보도했다. 극초단타매매는 컴퓨터프로그래밍을 통해 대규모의 주식매수나 매도주문을 순식간에 여러차례에 걸쳐 내는 거래를 의미한다. 이 거래방식을 통해 골드만삭스, JP모건 등 대형 IB들이 수년간 큰 수익을 올린 것으로 알려져 있다. 자기자본매매(prop trading)를 하는 과정에서 초고속컴퓨터 등을 이용해 일반거래보다 10배 이상 빠른 속도로 거래함으로써 상당한 수익을 올렸다는 것이다. 예를들어 다른 거래자가 낸 매수호가보다 낮은 가격에 먼저 주식을 산 뒤 이를 해당 호가에 되파는 식의 방식이다. 기관투자자 사이에 거래정보를 노출하지 않은 채 대규모 주식을 사고파는 다크 풀(dark pool)도 극초단타매매를 활용하는 것으로 알려져 있다. 이러한 극초단타매매는 하루에도 수십번에서 수백번씩 일어나고 있다. 한 정보제공업체에 따르면 지난 8월17일의 경우 뉴욕증권거래소에서 대형 제약업체인 애봇 레보러토리즈의 1초당 평균거래는 38건이었지만, 이후 1초만에 문려 1만704건의 주문이 들어왔고, 1초 후 다시 5,483건의 주문이 추가로 들어왔다. 그러나 이 가운데 1만6,187건의 주문이 다음 1초만에 취소됐다. 10억 달러규모의 헤지펀드에서 일하는 한국인 펀드매니저 한 모씨는 "극초단타매매를 통해 실제 거래가격보다 주당 0.1센트 차이를 내는 매매만 하더라도 거래량이 많기 때문에 엄청난 수익을 올릴 수 있다"며 "상당수 헤지펀드나 IB들이 이를 활용하고 있다"고 말했다. ◇SEC "조만간 규제발표"= SEC는 지난 5월 '순간폭락' 발생 이후 6개 투자회사를 지정해 극초단타 매매의 부작용을 집중 조사하고 대응책 마련에 부심하고 있다. 그리고 지속적으로 컴퓨터에 기반한 거래가 급증하고 있는데 대해 우려를 표명해왔다. 지금까지 노출된 문제점은 주가와 거래량을 왜곡시켜 증시의 불안정성을 심화시키고, 일반투자자들에게 불이익을 안겨줄 수 있다는 것. 또 거래를 하면서도 매수자와 매도자가 제대로 파악되지 않도록 함으로써 불공정거래의 소지를 안고 있다는 지적도 받고 있다. SEC는 우선적으로 지난 5월의 순간 폭락 이후 서킷브레이크 5분내에 10%이상 주가가 빠지면 해당종목에 거래를 중단시키는 조치를 취한 바 있다. 샤피로는 극초단타매매를 하는 금융기업들에 대한 규제와 관련, "특정기업들에 대해 더 많은 부담이 돌아가게 할 경우, 이는 다른 기업들에 이익이 된다"며 "이러한 일이 일어나지 않도록 할 것"이라고 말했다. 새로운 규제의 방향에 대해서는 ▦서킷브레이크 조치의 세분화 ▦가격형성을 왜곡하는 대량주문을 쏟아내는 컴퓨터 알고리즘에 대한 대응 등이 될 것으로 보인다. ◇"극초단타매매 시장왜곡 증거없다"= 헤지펀드 등은 이같은 규제도입과 관련, 극초단타매매가 시장 왜곡을 했다는 명백한 증거가 없다며 반대하고 있다. 또 규제가 도입될 경우 주식거래를 위해 유동성을 공급하고, 매물을 받아주는 시장조성자의 역할이 어려워지게 될 것이란 점도 강조하고 있다. 이와 함께 규제로 인해 거래비용이 증가해 결국 투자자들이 손해를 보게 될 것이라는 점을 강조하고 있다. 거스 사우터 뱅가드의 투자책임자는 최근 포브스와의 인터뷰에서 "극초단타매매는 기술적으로 빠른 거래일 뿐"이라며 "물건을 사는데 5일 걸리는 것보다 하루에 사는 것이 좋은 것처럼, 빠른 거래는 아무런 문제가 없다"고 말했다. 그는 또 뱅가드의 경우 50개 이상의 거래소에 상장된 종목의 주식을 거래하는 데, 극초단타 매매 외에는 이를 일목요연하게 정리할 수 있는 방법이 없다는 현실적 이유도 들었다. 헤지펀드업계는 로비그룹을 동원해 규제당국이 극초단타매매를 봉쇄하지 않도록 총력을 기울이고 있다. 이 로비그룹은 새로운 규제가 도입될 경우는 투자자들이 보다 많은 거래비용을 지불하게 될 것이라고 주장하는 내용의 서한을 SEC 등에 발송한 바 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >