|

|

분양권을 샀다가 수천만원의 손해를 보고 되팔았다는 것은 이미 새로운 현상이 아니다. 최근 늘어나는 이자 부담을 견디지 못하고 '울며 겨자 먹기'로 집을 경매로 내놓는 일이 속출하고 있기 때문이다. 더욱 심각한 것은 집이 팔리지 않아 경매로 넘어간 주택조차 낙찰가가 떨어져 분양 가격의 절반 정도밖에 안 되는 가격에 낙찰되는 일이 다반사라는 점이다.

아직 사례가 많지 않지만 수도권 경매시장에 집을 팔아도 대출을 다 갚지 못하는 이른바 '깡통 아파트'가 속속 생겨나고 있다. 경매시장에 나온 아파트의 낙찰가율이 더 떨어져 대출 원금과 리스크가 포함된 채권최고액이 담보물 가치에 근접할 경우 집주인은 '하우스 파산자'가 되고 대출금을 회수해야 하는 금융권도 동반 부실에 빠질 가능성이 높다. 이 때문에 주택거래를 활성화하는 동시에 주택담보대출 만기 연장 등 정부와 금융권 차원의 대책 마련이 시급하다는 목소리가 높다.

◇인천ㆍ용인ㆍ고양 등 곳곳 깡통 아파트 위험 노출=경기 용인시와 인천 영종 등의 경매 낙찰가율이 감정가의 57~58% 수준으로 떨어졌다는 것은 이미 이 지역의 자산 가치 하락이 위험 수준에 근접했다는 의미다. 수도권 주택담보인정비율(LTV)이 50%라는 점을 감안하면 대출 비중이 높은 주택은 자산 가치가 이미 담보 한도 수준에 육박했다는 의미이기 때문이다.

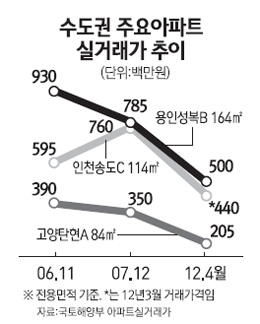

실제로 용인 성복의 B아파트 전용 164㎡는 고점인 지난 2006년 말 9억3,000만원에 거래됐지만 최근에는 5억원으로 떨어졌다. 인천 송도의 C아파트 114㎡ 역시 최고 7억6,000만원이던 거래가가 4억4,000만원으로 3억원 이상 급락했으며 고양 탄현동 A아파트 84㎡는 3억9,000만원에서 2억500만원으로 반토막 났다. 고점에 50%의 대출을 받아 집을 샀다면 지금 집을 팔아 대출금을 갚고 나면 손에 남는 돈이 거의 없다는 의미다.

분양권 역시 마찬가지다. 신규 분양이 아니라 수억원대의 주택담보대출을 받아 분양권을 산 경우도 마찬가지다. 대출 원금이 주택 시세를 웃돌아 집을 팔아도 대출금을 갚지 못하는 '깡통 아파트'가 될 수도 있기 때문이다. 업계에서는 2007년부터 주택 공급이 많았던 인천과 용인ㆍ고양ㆍ파주 등을 깡통 아파트에 노출된 지역으로 꼽고 있다.

김덕례 주택산업연구원 연구위원은 "급매로 내놓아도 사려는 사람이 없기 때문에 가격은 더 떨어지고 결국 경매를 거쳐야만 팔리는 심각한 상황이 연출되고 있다"고 말했다.

◇주택담보대출 만기 연장 등 대책 나와야=금융권에 따르면 지난 3년간 법원 경매를 통해 은행 등 채권자들이 회수하지 못한 채권액이 1조1,000억원이 넘는다. 부동산경기 침체로 아파트 경매 낙찰가가 담보액보다 낮아지면서 아파트 담보대출로 인한 채권 미수액이 계속 늘어나고 있기 때문이다. 결국 가격이 계속 떨어질 경우 금융권으로 문제가 확산될 가능성이 점점 커지고 있는 셈이다. 이 때문에 가계부채 문제의 연착륙을 위해 정부와 금융권에서 만기 연장이나 금리 조정 등 대책을 내놓아야 한다는 지적이다. 이남수 신한은행 부동산팀장은 "은행들이 스스로 만기 연장을 해주거나 금리를 조정하기는 힘들다"면서 "금융감독원이 행정지도를 통해 은행마다 다른 대출금리를 파악해 조정을 권고할 필요가 있다"고 말했다.

이 같은 문제의 근원은 역시 부동산경기 침체다. 부동산경기가 살아나고 주택 가격이 회복되지 않는다면 문제는 더욱 심화될 수밖에 없다. 정부가 주택거래를 활성화하기 위해 수많은 대책을 내놓았지만 침체의 골을 더욱 깊어지고 있다. 대부분 시장의 기대에 미치지 못했거나 시기를 놓친 탓이다. 전문가들은 무엇보다 거래를 활성화할 수 있는 대책을 추가로 내놓을 필요가 있다고 지적한다. 이와 함께 정책 불확실성도 하루빨리 제거해야 한다고 지적한다. 특히 서울 지역의 재건축을 둘러싼 리스크를 해소해야 주택시장이 활성화될 수 있다는 목소리가 높다. 국토해양부와 서울시가 주택정책에 대해 엇박자를 내지 말고 시장과 주민들의 요구에 부합하는 정책을 내놓아야 한다는 것이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >