|

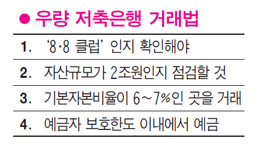

저축은행이나 신협 같은 2금융권을 두고 “돈을 맡겨도 안전할까”라고 걱정하는 이들이 많다. 실제로 글로벌 금융위기 이후 다수의 부실 저축은행이 문을 닫았고 일부 신협과 새마을금고도 최근 부실 대출 문제로 영업정지를 당한 곳도 있다. 하지만 막연한 불안감으로 2금융권 이용을 무조건 꺼릴 필요는 없다. 전문가들은 ‘알짜’ 금융사를 고르면 고금리 혜택을 톡톡히 누릴 수 있다고 조언한다. 물론 전제조건은 탄탄한 저축은행이나 신협을 고르는 것. 먼저 저축은행은 ‘8ㆍ8 클럽’ 회원인지를 알아봐야 한다. ‘8ㆍ8 클럽’이란 국제결제은행(BIS) 기준 자기자본비율 8% 이상, ‘고정이하 여신비율’ 8% 미만인 곳을 말한다. ‘8ㆍ8 클럽’은 금융감독원이 건전성이 높은 저축은행의 한 기준으로 제시하고 있는 것으로 이 조건을 만족한 저축은행은 나름 탄탄한 곳이다. BIS 비율과 고정이하 여신비율은 해당 저축은행 홈페이지 경영공시란이나 금감원 홈페이지(www.fss.or.kr)에서 알아볼 수 있다. 저축은행은 또 덩치가 큰 곳이 아무래도 안전하다. 자산규모가 2조원 이상이면서 ‘8ㆍ8 클럽’이라면 상대적으로 운영이 잘 되는 저축은행이다. 최근에는 보다 정교한 기준으로 저축은행의 기본자본비율을 보기도 한다. 자기자본은 자본금 같은 기본자본과 만기가 5년 이상인 후순위채 등을 포함한 보완자본으로 구성된다. 저축은행의 경우 금리가 연 8~9%인 후순위채를 발행해 자본확충을 하는 사례가 많다. 후순위채는 자본으로 인정받기는 하지만 이자부담이 많고 어쨌든 채무라는 점에서 보완자본 비율이 높은 곳은 상대적으로 건전성이 떨어진다. 즉 BIS 비율이 8%를 넘더라도 보완자본이 차지하는 비율이 높다면 근본적인 안전성은 부족하다는 얘기다. 업계에서는 기본자본비율이 6~7%는 돼야 한다고 보고 있다. BIS 비율(기본자본+보완자본)이 8% 이상이면서 이중 기본자본비율이 6~7%에 달하면 매우 건전한 저축은행이라는 것이다. 기본자본과 보완자본비율은 금감원 홈페이지에서 알 수 있다. 신협과 새마을금고의 경영현황은 단위 조합과 금고에서 알아볼 수 있다. 조합원으로 가입해 거래를 하기 전에 결산보고서 등을 통해 건전성과 대출현황 등을 꼼꼼히 챙겨봐야 한다. 신협과 새마을금고는 기본적으로 조합원을 대상으로 하는 곳이기 때문에 개별 조합의 경영상태를 외부에 공표하지는 않는다. 한편 2금융권을 거래할 때는 반드시 예금자보호한도인 5,000만원 이내에서 거래하는 게 중요하다.저축은행은 예금보험공사에서 신협과 새마을금고는 각각 신협중앙회와 새마을금고연합회에서 1인당 원리금 기준으로 5,000만원까지 예금자보호를 해준다. 신협과 새마을금고는 정부(예보)에서 예금을 보장해주는 것은 아니지만 신협중앙회나 새마을금고연합회가 디폴트에 처할 가능성은 거의 없다. 5,000만원이 넘는 예금에 대해서는 금융기관 파산시 사실상 돈을 돌려받기 어렵기 때문에 주의해야 한다. 금융계의 한 관계자는 “저축은행이나 신협 같은 2금융권은 잘만 고르면 짭짤한 수익을 낼 수 있다”며 “다만 BIS 비율이나 연체율, 자본상황 등을 잘 따져서 거래할 필요가 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >