|

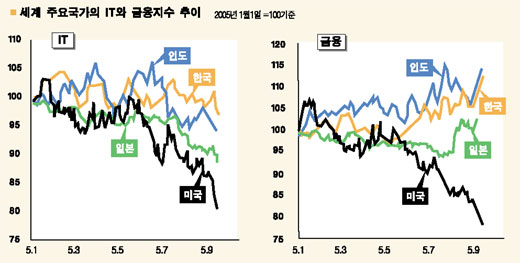

[글로벌 증시 기상도] 美 “횡보세 지속” 유럽·日 “상승날개” 내수주 흐름에 따라 지역간 차별화 뚜렷 이정호 미래에셋증권 리서치센터장 최근 세계 증시 흐름의 특징은 미국과 그 밖의 지역간 주가 차별화로 요약될 수 있다. 미국 증시는 횡보세가 뚜렷하지만 이머징마켓, 유럽, 일본 증시의 상승 탄력이 돋보인다. 특히 이머징마켓의 거의 모든 시장이 최근 사상 최고치를 돌파한 이후 신고치 행진을 계속하고 있다. 유럽 증시의 강세, 특히 북유럽의 경우는 아예 2000년 IT(정보기술) 버블 당시의 미증유의 고점을 돌파해 사상 최고치를 경신하고 있다. 일본 증시의 회복도 경이적이다. 흥미로운 점은 이처럼 미국과 그 밖의 시장간 주가 차별화가 결국 내수주의 주가 차별화라는 것을 주목할 필요가 있다. 모든 종목군에서 양 지역의 주가 차별화 현상이 진행되지는 않고 있는 것이다. 예를 들어 양 지역에서 시가총액 비중이 상당한 IT주식들은 공히 횡보 또는 하락세다. 미국 인텔과 유럽 지멘스, 노키아 등 양 지역의 IT주식들은 동반 하락세이고, 대만의 IT주식 부진, 삼성전자의 횡보, 일본 소니, 케논의 횡보 역시 같은 맥락이다. 이는 세계 IT경기 사이클의 동조화 현상 때문으로 풀이된다. 반면 미국 시가총액 1위인 엑슨모빌과 유럽 시가총액 1위인 BP와 같은 대형 에너지 주식들은 동일한 경기사이클에 따라 동반 상승세다. 결국 양 지역의 주가 차별화는 내수주의 향방에서 결정이 났다. 미국의 거대 제약주인 화이자(시가총액 비중 6위) 주가가 하향세인 반면 유럽 거대 제약주인 글락소스미스클라인(시가총액 비중 5위)은 우상향 추세다. 일본의 시가총액 5위권 다케다제약 역시 수직상승하고 있고 한국 제약주 역시 같은 추세다. 미국의 씨티그룹은 하락세이나 유럽의 UBS와 도이체뱅크는 상승세다. 미국의 포드, GM은 하락세이나 다이믈러크라이슬러와 도요타는 수직상승하고 있다. 미국의 대표적인 소비재 기업인 존슨&존슨은 하락세이나 유럽의 대표적인 소비재 기업인 유니레버는 우상향하고 있다. 더욱 흥미로운 것은 미국 이외 지역의 내수 경기가 특별한 호조세여서 이 같은 수익률 차이가 나타나는 것이 아니라는 점이다. 미국이 오히려 내수 경기가 호조세를 보이고 있는 반면 유럽과 일본의 내수는 혼조세에 머물고 있다. 기업 이익 측면에서도 양국 내수주의 기업이익 개선 추세는 미국이 오히려 뚜렷한 측면이 발견된다. 이러한 기현상, 즉 미국 이외 지역 내수주의 상대적 강세와 이에 따른 전체 시장의 디커플링이 주는 의미는 매우 크다. 올해 들어 세계 증시의 가장 큰 수수께끼는 유로화가 10% 이상이나 절하되는 달러 강세 국면에서 미국이외 지역 주식투자자금 펀딩 비중이 사상 최고치를 기록하고 있다는 점이다. 이것이 유럽과 일본 증시의 상승엔진이 되고 있음은 두말한 나위도 없다. 이는 글로벌 성장 엔진의 지역적 이전(미국에서 아시아와 유럽으로)과 이에 따른 글로벌 장기 자산 배분의 추세적 변화가 메가 트렌드로 작동하고 있기 때문이다. 즉 미국의 자산을 팔고 미국 이외의 지역의 자산으로 이동하려는 국제 유동성의 거대한 흐름이다. 이같은 유동성의 흐름은 2003년과 2004년의 세계 증시를 강하게 이끌었다. 이런 추세가 올들어 다소 약화되긴 했다. 미국과 유럽의 장기 금리 차이가 일시적인 달러 강세 현상을 만들어 냈기 때문이다. 하지만 아직도 그 영향력은 시장의 근간을 지배하고 있고 앞으로도 상당기간 지속될 것이다. 미국 이외 주식시장 내수주의 강세는 이러한 흐름이 주식시장 수익률 구조로 체화된 자연스럽고 당연한 과정에 불과하다. 미국 이외 지역의 내수주 동반 강세 현상은 추세적 달러 약세 가능성을 장기적 관점에서 베팅하는 글로벌 투자가들의 움직?변화에서 비롯된 것이다. 이러한 추세는 당분간 지속될 것으로 보이며 세계 증시를 읽는 핵심 논리가 될 것이다. 입력시간 : 2005/10/03 17:37

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >