|

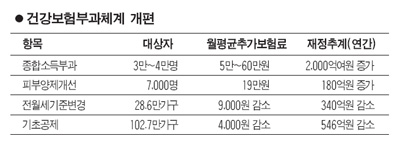

정부가 15일 내놓은 새로운 건강보험료 부과체계는 그동안 문제로 지적돼온 건강보험 가입자 간 형평성 차이를 해소하는 데 초점이 맞춰졌다. 대표적인 예가 건강보험 직장가입자는 근로소득에만 보험료를 매긴다는 점을 악용해 고소득자이면서도 직장인으로 위장해 싼 건보료를 내는 경우다. 같은 기업에서 월급 150만원을 받는 A씨와 B씨(연간 5억원의 임대소득)는 현행 건강보험료 기준상 똑같이 월 4만2,000원을 낸다. 이 때문에 B씨처럼 재력가이면서도 직장인인 것처럼 위장해 실제 내야 할 건보료를 내지 않은 경우가 많았다. 실제로 지난해 보험료 부담을 회피하기 위한 일부 위장취업 등의 사례가 1,103건 적발돼 보험료 49억원이 환수되기도 했다. 근로소득 외에 별다른 소득이 없는 A씨와 수억원대의 자산가인 B씨의 건보료 부담이 같다는 것은 형평성 문제를 야기한다. 근로소득이 주 소득원인 일반 직장가입자에 비해 이들 재력가가 전체 소득기준으로 적게 부담하는 역진성이 발생하는 것이다. 하지만 내년 9월부터 B씨는 임대소득에 별도로 건보료가 부과돼 월 124만원의 보험료를 추가로 내야 한다. 연금소득이나 기타소득 등의 소득 합계가 4,000만원 이상인 건강보험 피부양자도 지역가입자로 전환돼 새로 보험료를 부과 받는다. 피부양자제도는 스스로 생계를 유지할 수 없는 경우에 의료보장을 하기 위한 제도이나 실제 부담 능력이 있는 사람이 피부양자로 등재돼 보험료를 회피하는 수단으로 악용됐다. 연금·기타 소득 등 충분한 소득이 있어 스스로 생계가 가능한 경우에도 피부양자 건보 혜택을 부여 받아 모든 소득에 보험료가 부과되는 지역가입자와의 형평성을 저해한다는 지적이 많았다. 일례로 60세로 동갑인 C씨와 D씨는 40평 아파트와 자동차를 보유하고 있다. C씨는 연금소득이 연 4,000만원이 넘어도 근로소득이 없어 피부양자로 한 푼도 부담하지 않지만 자동차 수리업을 하는 D씨는 연금소득이 한 푼도 없지만 600만원 정도의 사업소득이 있다는 이유로 지역가입자로 분류돼 월 20만원의 보험료를 내는 불평등을 겪었다. 하지만 앞으로는 4,000만원의 연금ㆍ기타소득이 넘으면 지역가입자로 전환돼 C씨도 20만원을 부담한다. 저소득층 지역가입자들은 보험료 부담이 줄어들 것으로 전망된다. 전월세금 급등으로 가파른 건보료 인상을 겪은 지역가입자들을 위해 동일 주소 내 거주자인 경우 전월세금 상승률 상한선 제도와 기초공제 제도가 도입된다. 전월세금 상승률의 상한선은 2년을 기준으로 10%를 넘지 못하며 그 이상의 인상분에 대해서는 보험료 산정에서 제외된다. 이렇게 되면 전세 보증금이 3,000만원에서 4,000만원으로 오를 경우 보험료가 부과되는 전세보증금 기준은 기존 4,000만원에서 3,300만원으로 한정된다. 복지부는 빚을 내 전월세 보증금을 올려준 경우 빚에 대해 공제한 뒤 보험료를 부과하고 전월세 보증금 가운데 300만원을 기초 공제하는 방안도 도입하기로 했다. 이외에도 복지부는 자동차의 보험료 부과 기준을 현행 배기량에서 차량 시가로 변경하는 방안 등을 검토하고 자동차 보험료 부담을 단계적으로 축소해나갈 방침이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >