|

주요국 간의 통화정책 디커플링(비동조화)이 가속화하면서 글로벌 자금도 요동치고 있다. 투자가들은 올해 안으로 기준금리 인상이 예상되는 미국에서 자금을 빼내 양적완화로 실적호조가 예상되는 유럽 기업들을 사들이고 있다. 반면 올해 초 유행하던 신흥국 자산매입 열기는 시들해지면서 자본탈출의 신호탄이라는 우려가 커지고 있다. 올 들어 유로존(유로화 사용 19개국)·중국·일본·인도 등 18개국이 금리 인하, 양적완화 확대 등 도미노 통화완화에 나선 가운데 미국·영국 등 일부 국가는 통화 긴축을 준비하고 있다.

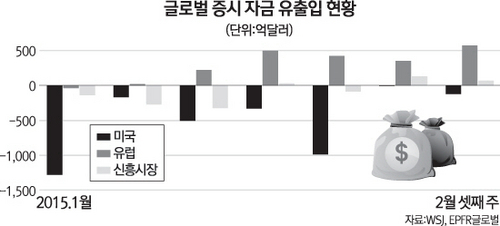

24일(현지시간) 파이낸셜타임스(FT)는 펀드정보 업체인 EPFR 자료를 인용해 올 들어 미국 주식형펀드에서 249억달러가 순유출된 반면 유럽 주식형펀드에는 228억달러가 순유입됐다고 보도했다. 유럽형 주식형펀드에는 지난주에만도 58억달러가 순유입됐다. 범유럽지수인 스톡스유럽600지수는 올 들어서만도 12%나 올랐다.

로이터는 "유럽중앙은행(ECB)의 돈 풀기가 유로화 약세, 소비회복을 촉발하면서 기업실적과 경제가 개선될 것으로 예상되기 때문"이라고 설명했다. 톰슨로이터에 따르면 최근 4·4분기 실적을 발표한 주요 기업 가운데 60%가량의 실적이 시장 예상치를 웃돌거나 부합했다.

더구나 그렉시트(그리스의 유로존 탈퇴·Grexit) 가능성이 줄어들고 유럽 주식이 미국보다 저평가됐다는 분석도 주가 상승에 한몫했다. 1년 뒤 예상 이익을 감안하면 스탠더드앤드푸어스(S&P)500지수의 주가수익비율(PER)은 16.7배인 반면 유로존은 13.8배에 머물고 있다. 월스트리트저널(WSJ)은 "지난달 초만 해도 투자가들이 서유럽 주식에 투자하는 뮤추얼펀드나 외환거래펀드에서 자금을 빼내갔다"며 "ECB의 양적완화 조치 발표 이후 분위기가 순식간에 바뀌면서 매주 30억~50억달러가 유입되고 있다"고 전했다.

반면 신흥국 자산투자는 한달 만에 주춤한 기색이 역력하다. EPFR에 따르면 올 들어 지난 18일 현재 투자가들은 신흥국 채권투자펀드에서 8억달러를 빼내갔다. 신흥국 주식투자 규모 역시 지난 2주간 평균 13억5,000억달러 순유입되는 데 그쳤다. 올 들어 신흥자산 가격이 올랐지만 미 연방준비제도(Fed·연준)의 기준금리 인상과 강달러의 여파로 환차손 우려가 커졌기 때문이다. 올 들어 신흥국 국채 가격은 도미노 금리 인하에 힘입어 현지 통화 기준으로 2.6% 올랐다. 같은 기간 대비 2005년 이후 10년 만에 기록한 최고 상승률이다. 올 들어 MSCI신흥시장주가지수도 2.3% 올랐다. 하지만 이 정도로는 강달러에 따른 환율 리스크를 상쇄하기에 역부족이라는 게 블룸버그의 설명이다.

JP모건의 신흥시장환율지수는 2011년 이래 30% 이상 떨어진 반면 블룸버그달러지수는 올 들어서만도 3%나 올랐다. 이 때문에 지난 1년간 신흥국 현지통화 표시 채권투자 수익률은 현지통화 기준으로 10.6%에 달했지만 달러표시 채권은 6.9%에 머물렀다.

더구나 올해 신흥국의 성장률이 2009년 이후 최저치를 기록할 것으로 전망되는데도 신흥국의 통화정책 수단은 갈수록 줄고 있다. 블룸버그는 "유가 안정으로 디플레이션 압력이 완화되고 연준의 기준금리 인상이 가시권에 들 경우 외국인 자금 유출을 막기 위해 신흥국의 금리 인상 압력이 높아질 것"이라고 말했다. 소시에테제네랄은 최근 "중동의 지정학적 긴장 고조, 연준의 금리 인상 같은 대형 이벤트가 발생할 경우 신흥국 자산 매도를 촉발할 것"으로 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >