|

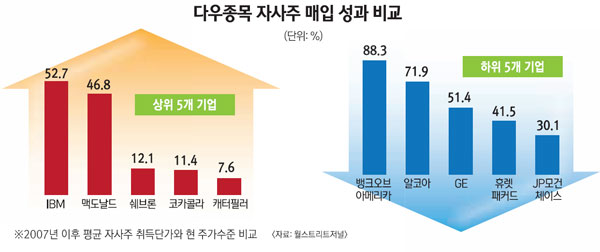

워런 버핏 버크셔 헤서웨이 회장이 40년만에 처음으로 자사주 매입에 나서는 등 미국 기업들 사이에서 자사주 매입 바람이 거세게 불고 있다. 금융위기 이후 수익성 개선에 주력하면서 현금은 쌓여있지만, 유럽의 채무위기나 미국의 경기둔화 등으로 앞날에 대한 투자ㆍ고용에 부담을 느끼는 기업들이 남는 현금을 자사주 매입에 동원하고 있는 것. 지난 2ㆍ4분기 말 기준 미국의 금융산업을 제외한 기업들은 모두 2조달러에 달하는 현금을 보유하고 있는 상태다. 스탠더드 앤드 푸어스의 자료에 따르면 미국 기업의 자사주 매입규모는 지난 2분기에만 1,092억달러로 지난해 같은 기간에 비해 41% 증가했다. 이 같은 규모는 금융위기 이전인 2008년 1분기의 1,139억달러 이후 최대다. 글로벌 경영환경이 극적으로 개선되지 않는 한투자 보다는 주주배당을 늘리거나 자사주를 매입하는 기업들은 더욱 늘어날 것으로 전망되고 있다. 그러나 이 같은 매입 열기와는 달리, 자사주매입의 효과는 평균 주가상승률에도 못 미치는 등 기업에 따라 희비가 크게 엇갈리고 있다. 또 과도한 자사주 매입은 기업의 경쟁력을 떨어뜨리는 요인으로 작용하고 있다는 목소리도 나오고 있다. 최근 월스트리트저널(WSJ)은 다우지수에 포함된 30개 종목을 대상으로 금융위기 이후 자사주 매입효과를 분석했다. 이들 30개 기업은 올들어 평균 706억달러를 자사주 매입에 사용했지만 올들어 지난 7일까지 자사주 매입의 수익률은 마이너스 7.5%를 기록하고 있다. 같은 기간 다우지수가 3.8% 하락한 것을 감안하면 오히려 저조한 성적인 셈이다. 이 같은 성과는 자사주매입이 얼마나 어려운 결정인가를 보여준다는 것이 WSJ의 지적이다. 이론적으로 자사주매입은 주주들에게 주식을 좋은 가격에 매도할 수 있는 기회를 제공하고, 주가를 떠받침으로써 주식을 계속 보유하는 주주들에게도 도움이 된다. 그러나 문제는 여러가지 이유로 이러한 자사주 매입의 이론이 제대로 작동하지 않는다는 것이다. 분석 기간을 늘려 지난 2007년 이후로 보더라도 다우지수 30개 기업은 6,142억달러를 자사주매입에 투입했지만, 지난 7일 현재 이들이 매입한 주식의 가치는 5,908억달러에 그치면서 3.9%의 손실을 기록하고 있다. 다만 이 같은 수익률은 같은 기간 다우존스 지수의 하락률 10.8%에 비해서는 양호한 편이다. 많은 기업들이 주주들의 이익을 창출하고, 목소리 큰 투자자들을 만족시키기 위해 자사주매입을 하는데 대해, 전문가들은 자사주 매입을 함부로 할 것이 아니라고 입을 모으고 있다. 차라리 그 돈으로 인수합병을 하거나 재투자를 하는 것이 회사가치를 올리는 데 더욱 유용하다는 것이 이들의 주장이다. 다우종목에 편입된 한 기업의 최고재무책임자(CFO)는 "많은 사람들이 전략적 인수ㆍ합병(M&A)이나 기업 내부적인 투자를 늘리는 것이 왜 (자사주 매입 보다) 더 많은 가치를 창출할 수 있다고 보지 않는지 이해하기 어렵다"고 말했다. 또 자사주 매입을 옹호하든 아니든 비효율적인 자사주 매입은 주주가치를 훼손할 뿐이라고 전문가들은 입을 모은다. 자사주 매입은 해당 기업이 과도한 투자 없이 실질적으로 주식수를 감소시킬 때 효과가 있다는 지적이다. 그러나 적정한 시기를 찾아내는 것은 매우 어렵다. 현 상황처럼 기업들에 자금이 넘쳐날 때는 주가가 단기고점이 가능성이 높고, 기업이 지출을 줄이려 안간힘을 쓸 때는 정작 주가 부양이 필요한 바닥일 때가 많기 때문이다. 다우종목 가운데 최근 수년간 자사주 매입의 가장 성공적인 사레는 IBM이다. 지난 2006년 이후 IBM은 603억달러어치의 자사주를 매입했는데, 현재 가치로는 910억 달러에 달한다. 그리고 이 가운데 60%에 해당하는 504억달러 어치는 이사들에 대한 보수 등으로 빠져나갔다. 이 기간 IBM의 발행주식수는 20% 감소한 가운데, 회사측은 배당지출을 100% 늘렸지만, 주당 배당금액은 150%나 증가했다. 그레고리 밀라노 포추나 자문 대표는 "대부분의 자사주 매입이 전략적 사고 없이 이뤄진다"고 비판했다. 그는 다우종목을 대상으로 자사주 매입의 효과(ROI)를 매입 평균 가격, 현재 가치, 주식수 감소로 인한 배당금 감소 등을 통해 측정한 결과 2007년 이후 IBM 19.4%, 맥도날드 19.1%로 가장 높게 나타났다고 밝혔다. 반면 최악의 결과를 기록한 기업은 휴렛패커드로 마이너스 23.3%를 기록했다. 휴렛패커드(HP)는 지난 2007년 이후 450억달러를 자사주 매입에 투입해 발행주식수를 25% 이상 줄였다. 그러나 현재 주가수준은 여전히 자사주매입 단가를 밑돌고 있는 상태다. 최근 HP의 새 경영자로 영입된 맥 휘트먼은 "장기적인 관점에서는 사업에 대한 투자, 자사주 매입, 주식배당 등을 꾸준히 할 필요가 있다"면서도 "단기적으로는 수지를 감안해 자사주 매입 규모를 감축할 필요가 있다"고 말했다. 디즈니랜드는 뚜렷한 전략은 있었지만, 금융위기를 맞아 너무 조심한 나머지 타이밍을 기회를 잃어버린 케이스다. 디즈니랜드는 지난 2009년 불과 6,000만달러를 투자해 220만주의 자사주를 매입하는 데 그쳤다. 이는 2008년, 2010년 2년만에 70억달러를 투자해 2억1,200만주를 사들였던 데 비해 크게 줄어든 것이다. 때문에 만약 3년 동안 균등하게 자사주를 매입했다면 오히려 더 큰 수익을 챙겼을 것이란 분석이 나오고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >