|

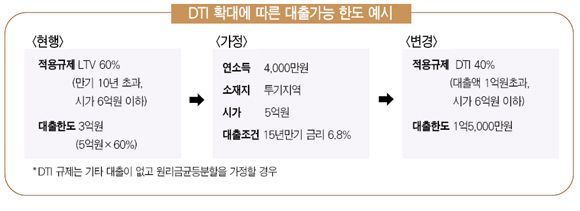

3월부터는 ‘총부채상환비율(DTI) 규제’가 크게 확대되면서 집을 담보로 돈을 빌리기가 더 힘들어진다. 수도권에서 대출을 끼고 집을 사려는 사람이나, 기존 집을 담보로 대출을 받으려는 경우 내집 마련 계획 자체를 다시 세워야 한다는 뜻이다. DTI는 연 소득에서 연간 원리금 상환액이 차지하는 비율을 뜻하는 용어다. DIT가 40%로 제한된다는 것은 연간 원리금 상환액의 합계가 소득의 40%를 넘지 않는 선에서 대출이 허용된다는 의미이다. DTI는 지금까지 투기지역이나 수도권 투기과열지구에서 시가 6억원 초과 아파트의 신규 구입자금에 대해서만 적용됐지만 3월부터는 6억원 이하 모든 아파트, 그리고 6억원 초과 기존 아파트의 담보대출에까지 확대 적용된다. 예를 들어 연봉이 4,000만원인 사람이 시가 5억원짜리 아파트를 담보로 할 경우 DTI 40% 한도인 1억5,000만원(만기 15년, 금리 연 6.8% 가정시) 정도밖에는 빌릴 수 없게 된다. 담보인정비율(LTV) 규제만 받을 때는 집값의 60%인 3억원까지 받을 수 있었지만 DTI 추가 규제로 대출가능 금액이 절반으로 급감하는 것이다. 이미 보유하고 있는 시가 10억원짜리 아파트를 담보로 돈을 빌릴 때도 현재는 LTV 40% 적용만 받아 대출가능 한도가 4억원이지만 앞으로는 DTI 40%까지 적용받게 돼 역시 연 소득에 따라 대출한도가 크게 줄어든다. 따라서 DTI 규제로 불이익을 받는 수요자는 주택금융공사의 ‘보금자리론(모기지론)’과 ‘e-모기지론’을 먼저 검토해 볼 만 하다. 배우자의 대출이 없고 만 30세 이상 기혼자라면 DTI 40% 규제를 받지 않는다. 6억원 이하 주택을 구입할 때 투기지역 여부에 관계 없이 LTV 60%까지 인정받아 최고 3억원까지 대출이 가능하다. 또 10~30년의 장기 고정금리 상품이어서 향후 금리변동에 신경 쓸 필요가 없다. 보금자리론과 e-모기지론은 똑 같은 상품이지만 e-모기지론은 인터넷으로만 신청할 수 있고 0.3% 포인트의 추가 금리할인 혜택을 받을 수 있다는 점이 다르다. e-모기지론의 금리는 ▦10년 만기 5.85% ▦15년 만기 5.95% ▦20년 만기 6.05% ▦30년 만기 6.10%로 시중은행에 비해 조금 낮은 편이다. 집값이 6억원이 넘어 e-모기지론 이용이 불가능할 경우 대출한도를 최대한 늘리는 방법도 있다. 우선 대출기간을 늘리면 그만큼 대출한도도 늘어난다. 개인 신용등급을 최대한 높여 놓아도 대출한도 상향에 도움을 받을 수 있다. 자영업자의 경우 세무서가 발급한 소득증빙 자료 외에 매출전표나 은행입금 내역, 신용카드 매출액 등을 제출해 실질소득을 증빙하면 한도를 늘릴 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >