|

중국의 위안화 평가절하가 달러부채를 안고 있는 중국 기업들에 독이 되고 있다. 특히 부동산거품의 정점에 있는 개발업체의 경우 불어나는 이자 부담에 추가 디폴트(채무불이행) 위험이 커지고 있다. 달러로 비행기를 사들인 항공사도 위안화 절하에 대규모 환손실이 불가피하다.

16일 중국 경제관찰보는 "8·11 외환 조치로 달러부채가 많은 한 항공사는 하루 밤사이 1억위안(한화 약 182억원)의 자산을 날렸다"며 "반면 중신섬유과 같은 노동집약형 제조업의 주가는 3일 동안 7.59%나 올랐다"고 전했다.

인민은행의 위안화 평가절하는 중국의 수출과 환율안정에는 도움이 될 것으로 예상되지만 달러부채를 운용하는 기업들은 대규모 환손실을 떠안을 가능성이 높아지고 있다. 미국 경제매체인 CNBC는 "중국 기업들이 위안화 절하 환경에서 달러부채의 이자 부담과 향후 외화자금조달 기회에서 어려움을 겪을 것"이라고 전망했다. 중국의 달러 부채는 지난 2010년 250억달러 수준에서 지난해 1,250억달러로 급격하게 늘었다. 올해는 7월 말 기준 750억달러를 넘어섰다. 노무라는 중국 기업들의 외부 의존도를 약 7,290억달러의 국제 은행 대출과 4,050억달러의 채권 등 대략 1조1,350억달러(한화 약 1,307조9,200억원) 수준으로 추산하고 있다.

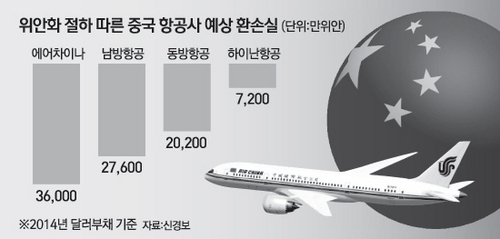

위안화 절하는 우선 달러 대출로 항공기를 구매하거나 리스하는 항공업체에 직격탄이다. 지난해 19억4,000만위안의 환차익을 올렸던 에어차이나의 경우 이번 절하 이후 2014년 말 달러부채 기준으로 3억6,000만위안의 환손실을 입었다. 신경보는 추가로 위안화 절하가 이뤄지면 에어차이나는 지난해 환차익의 절반 이상을 환손실로 날릴 것으로 예상했다. 그나마 항공사는 수익기반에 따라 견딜 만 하지만 2012년 이후 부동산 개발붐을 타고 달러부채를 급격하게 늘린 부동산 개발업체들은 자칫 무더기 디폴트 상황에 내몰릴 수도 있다. 3월 중국 기업으로는 첫 달러부채 디폴트를 선언한 카이사그룹은 이번 위안화 절하로 3일 만에 500만달러 이상의 이자 부담이 늘었다. 당초 카이사는 5월 수낙차이나홀딩스에 인수가 진행됐지만 실사결과 예상을 뛰어넘는 달러부채 부담에 수낙 측이 인수를 포기했다. 카이사그룹은 2012년 5년물 달러화 채권 2억5,000만달러의 12.9%에 상당하는 이자를 갚지 못하며 디폴트를 선언했다. 패트릭 코바넥 실버캐스트 에셋 매니지먼트 수석전략가는 "달러 부채가 많은 기업이 이제 더 큰 비용을 치러야 할 상황에 놓이며 중국 경제 전체에도 영향을 미칠 것"으로 예상했다.

달러부채보다 더 심각한 것은 원자재와 중간재를 수입해 제조 내수 판매하는 중소기업들이다. 가뜩이나 경기침체로 안 좋은 상황에서 위안화 절하는 제품 생산에 더 많은 비용 부담이 생기기 때문이다. 그나마 수출기업의 경우 수출에 의해 환차손을 조절할 수 있지만 내수기업은 막막한 상황이다. 경제관찰보는 "아직 글로벌 시장에 뿌리를 내리지 못한 정보기술(IT) 등 내수기업이 타격을 입을 수 있다"고 지적했다.

자본유출에 대한 우려도 커지고 있다. 로이터통신은 중국 정부가 속도는 조절하겠지만 방향은 위안화 절하 쪽으로 정한 만큼 부유층의 해외 자본 유출이 이어질 것으로 전망했다. 보스턴컨설팅그룹은 최근 증시 폭락으로 자산을 해외로 빼돌리기 시작한 부유층이 위안화 절하를 계기로 자산유출 속도를 높일 것으로 내다봤다.

하지만 중국의 위안화 절하 추세는 계속될 것으로 전망된다. 국제통화기금(IMF)은 14일(현지시간) 중국과의 연례협의 보고서에서 최근 이뤄진 중국 위안화의 평가절하에도 위안화 가치가 저평가됐다고 볼 수 없다는 입장을 유지했다. 지난해 이후 실질실효환율(REER) 기준 위안화 가치가 10%나 오른 만큼 이번 평가절하 이후에도 5% 정도의 추가 하락이 가능하다는 입장인 셈이다. 파이낸셜타임스(FT)는 "위안화의 실질실효환율 다른 아시아 수출 경쟁국 대비 많이 오른 만큼 이를 맞추려고 할 것"이라고 전망했다. 씨티은행은 향후 1년 동안 위안화가 4.2% 추가 절하돼 달러당 6.40위안에 안착할 것으로 예상했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >