|

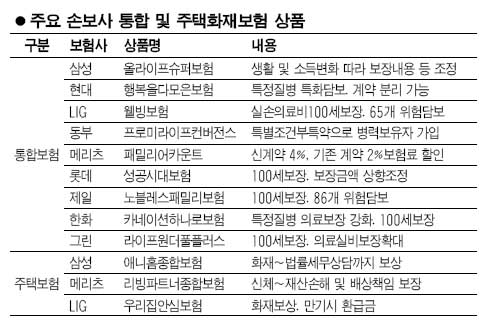

올 하반기부터 여러 보험 제도가 바뀌기 때문에 소비자들도 보험 가입 때 그만큼 더 공부를 해야 한다. 하지만 일부 소비자 입장에서는 자신의 라이프 사이클에 맞춰 적당한 보험을 찾아내는 게 어렵고 시간도 많이 필요하다. 하지만 별다른 고민 없이 가입할만한 상품도 있다. 바로 통합보험과 주택화재보험이다. ◇ '귀차니즘'을 위한 통합보험 일반적인 통합보험상품들은 상해, 질병, 화재, 재물, 배상책임 보험은 물론 자동차보험까지 하나의 보험증권으로 통합해 관리해 준다. 기존 보험과 달리 본인의 상황과 경제력에 맞춰 가입할 수 있다. 라이프사이클에 따라 담보 내역을 조절할 수 있어 결혼, 출산, 주택 구입 등에 맞춰 담보를 추가할 수 있다. 가령 20대 여성이 가입할 경우 본인 위주의 담보로 저렴하게 가입해 놓은 뒤 결혼이나 출산 등의 과정을 겪을 경우 담보를 추가할 수 있다. 일부 보험사의 상품은 고객 만족도를 높이기 위해 상해, 질병 의료 담보는 물론 운전자담보 및 골프담보까지 보장 범위를 넓혔다. 노인성 질환이 걱정인 30~40대라면 치매 의료비는 물론 보장도 100세까지 보장해 주기 때문에 가입을 고려해볼 만 하다. 통합보험료가 부담스러운 이들은 단순한 상품을 찾아야 한다. 통합보험과 별 차이가 없지만 수백 가지의 담보가 아닌 질병과 상해 위주의 담보만 설정해 보험료가 싸다. 향후 가족들을 위한 보험이 필요할 경우 가족에게 맞는 플랜 담보를 추가하면 된다. ◇ 재산손해 보장을 한번에 '주택화재보험' 최근 손해보험사들이 '화재+ α'를 보장해주는 신개념 주택보험을 출시하면서 소비자들의 눈길을 끌고 있다. 현재 우리나라의 화재보험은 두 가지 큰 틀에서 선택할 수 있다. 우선 계약기간이 1~3년으로 짧은 순수 보장형 소멸성 보험과 화재보험의 만기를 10년, 15년 등으로 길게 가져가면서 가정에서 발생할 수 있는 위험을 통합보장하는 장기화재보험이 그것이다. 순수 보장성 소멸성 보험은 보험료가 월 1만~3만원 안팎으로 저렴해 가계 부담을 덜어준다. 이 보험은 화재, 폭발, 붕괴, 도난, 가정생활배상책임 등 기존의 전통적 위험은 물론 가전제품고장수리 비용에서 전기 단전 사고나 현관 잠금장치 수리 등의 긴급 수리비용까지 보상한다. 또 민ㆍ형사 관련 문제나 상속ㆍ증여ㆍ소득세 등의 문제에 대해 무료로 법률ㆍ세무 상담 서비스까지 해준다. 화재 임시주거비 보장을 통해 이사 비용도 보상해주며 태풍이나 홍수, 폭설 등으로 도배나 장판 교체 시의 수리비와 도난 때에도 보장받을 수 있다. 상해와 관련해서는 일반상해와 자동차상해 외에 폭발이나 화재상해 및 골절이나 화상수술비 보장이 가능하다. 장기화재보험은 화재로 인한 본인의 직접 피해는 물론 실화책임에 따른 배상책임을 고(高)보장하는 것이 특징이다. 화재, 폭발, 파열, 도난 등으로 인한 재산손해와 일반상해, 상해입원급여금, 실손의료비는 물론 화재상해, 추락상해, 강력범죄 위로금, 자동차사고부상 위로금 등 특화된 신체 위험까지 보장한다. 또한 골절(치아파절 제외)이나 화상, 식중독, 폭력피해 보장 등 자녀의 위험까지 하나의 상품으로 통합관리 할 수 있는 것이 특징이다. 이러한 장기화재보험은 보장 기간이 길고 화재에서 일반 상해까지 폭넓게 보장하는 대신 보험료는 순수소멸성 보험에 비해 높은 편이다. 하지만 보험료가 만기 환급된다는 장점이 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >