|

|

|

글로벌 인수합병(M&A) 시장의 부진이 올 하반기에도 계속될 것으로 전망된다. 상반기 동안 시장의 발목을 잡았던 유럽위기, 미국과 이머징마켓 국가의 성장둔화 등 거시적 불확실성이 여전히 지속되고 있기 때문이다. 투자자들과 기업들은 여전히 리스크 회피에 촉각을 곤두세우고 있는 양상이다.

하반기 미국시장의 경우 M&A 규모가 지난해에 비해 25% 정도 감소할 것이라는 예상이 나오고 있다. 일부에서는 이러한 시장 양상을 '재정절벽(fiscal cliff)'에 빗대어 'M&A 절벽(Cliff)'이라고 부르고 있다.

◇숨죽인 글로벌 M&A시장= 톰슨로이터에 따르면 상반기 글로벌 기업들의 M&A 규모는 1조1,000억달러로 지난해 같은 기간에 비해 21.9% 줄었다. 딜 건수는 1만7,826건으로 이 역시 17% 감소했다. 지역별로는 미국에서의 M&A가 전체 딜의 42%를 차지했다.

상반기 M&A 시장은 201억달러에 달하는 버드와이저의 모회사 안호이저 부시 인베브의 그루포 모델로 인수 등 눈에 띄는 딜이 있었지만, 전체적으로 부진한 양상을 지속했다. 제임스 울러리 JP모건 북미지역 M&A 헤드는 "(상반기 시장은) 딜이 몰리다가 없다가를 반복하는 모습이었다"며 "몇몇 좋은 딜이 있었지만, 전체적으로 모멘텀이 없었다"고 평가했다.

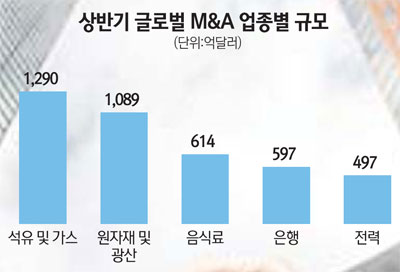

업종별로는 석유 및 가스업종이 인수합병이 가장 활발했다. 이 업종에서는 636건의 거래가 이뤄졌고, 금액으로는 1,231억달러에 달해 전체 시장의 18%를 차지했다. 그러나 이 역시 지난해에 비해서는 5%이상 감소한 것이다.

원자재관련 기업들의 M&A도 시장의 13%를 차지해 비교적 활발했던 것으로 나타났으며, 금융업종이 11%를 차지했다.

이처럼 M&A시장이 부진한 것은 물론, 유로존 위기에 따른 불확실성, 11월 선거를 앞둔 미국의 정체, 중국 등 이머징국가들의 성장 둔화 등이 원인으로 꼽히고 있다. 데이비드 솔로몬 골드만삭스의 IB부문 공동대표는 FT와의 인터뷰에서 "이 같은 거시환경에서는 투자자와 기업 모두 매우 조심스러울 수 밖에 없다"며 "2ㆍ4분기에 더욱 더 리스크를 회피하려는 경향이 강해졌다"고 말했다.

또 전반적으로 팔고자 하는 기업과 원매자 사이의 가격 갭이 크게 벌어지고 있다는 점도 M&A부진의 큰 이유로 꼽힌다.

◇"하반기 미국 거래 25%이상 줄어들 것"= 하반기 전망도 밝지 않다. 전문가들은 최소 3개월 이상 시장이 침체상태를 지속할 것으로 예상하고 있다. 피터 테이그 시티그룹 M&A헤드는 "주요 거시 이슈들의 불확실성이 걷히지 않는다면 시장은 매우 조심스러운 상태를 지속할 것"이라고 예상했다.

스테판 셀리그 BoA메릴린치 글로벌 기업 및 투자은행(IB) 부문 부회장은 "올 하반기도 상반기와 같은 양상을 보일 것으로 예상한다"고 말했다. 그는 하반기 미국 시장의 M&A 규모는 지난해에 비해 25%정도 줄어들고, 유럽과 아시아에서는 감소폭이 더욱 클 것으로 내다봤다.

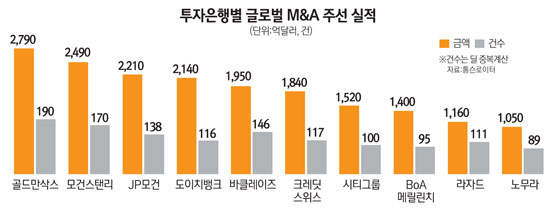

상반기 중 골드만삭스는 190개의 딜(2,794억달러규모)을 주선해 글로벌 M&A시장 1위로 복귀했다. 딜 주선 시장 점유율은 25%에 달했다. 이어 모건스탠리(시장점유율 22%)와 JP모건 체이스(20%), 도이치 뱅크(19%), 바클레이즈 (18%)등이 톱 5위에 올랐다.

그러나 시장 부진으로 투자은행들의 인수수수료 수입은 크게 떨어지고 있는 것으로 타났다. 머저마켓에 따르면 2ㆍ4분기 글로벌 IB은행의 인수수수료 138억 달러에 그쳤다.

이 때문에 금융업종을 담당하는 애널리스트들은 월가 은행들의 이익 전망치를 속속 낮추고 있다. 씨티그룹은 골드만삭스의 2ㆍ4분기 주당순이익 예상치를 80센트로 종전에 비해 70%나 깎았다. 또 JPM증권은 모건스탠리의 주당순이익 전망치를 93센트에서 73센트로 크게 낮췄다. 이에 따라 글로벌 투자은행들의 몸집 줄이기도 계속될 것으로 보인다. 골드만 삭스는 최근 뉴욕, 뉴저지, 솔트레이크시티 등에서 추가적으로 인력감축을 진행한 것으로 확인됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >