|

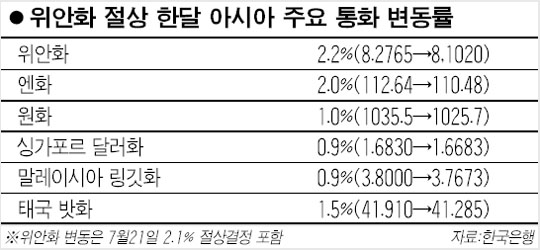

중국이 지난달 21일 고정 환율제를 포기하고 위안화를 2% 절상한 지 한달이 지났지만 당초 우려했던 후(後)폭풍은 그리 대단하지 않았다. 위안화 환율은 추가 절상에 대한 기대감이 흘러나왔지만 달러에 비해 소폭 등락을 거듭했을 뿐 급격한 변동은 없었다. 오히려 엔화를 비롯한 태국 밧화, 싱가포르 달러화 등 아시아 통화들이 위안화 ‘후폭풍’의 영향권에서 상당폭 절상되는 상황이 이어졌다. 절상 한달째인 지난 19일 위안화는 달러당 8.1020위안으로 지난달 21일 대비 2.2% 절상됐다. 중국 외환당국이 하루 변동폭을 0.3%로 풀었지만 8.2765위안에서 2.1% 전격 절상된 것을 제외할 때 한달 동안 고작 0.1%가 하락(미 달러 대비 환율)했을 뿐이다. 하루 변동폭도 극히 미미해 8.09~8.11대에서 소폭의 등락을 보였다. 위안화 절상의 가장 큰 영향은 중국보다는 오히려 주변국들에 집중됐다. 국제 투기자금들이 위안화를 제외한 아시아 통화에 몰려든 것. 위안화 절상 이후 가장 큰 변동폭을 보인 통화는 일본 엔화. 엔ㆍ달러 환율은 110.48엔으로 위안화 절상 한달 전보다 2.0% 절상됐다. 엔화가치가 강세를 보이고 있는 것은 위안화를 소재로 삼던 국제 투기자금들이 절상 이후 일본 경기회복세에 기대감을 갖고 주식시장으로 몰려들고 있기 때문이다. 이달 들어 해외 투자자들이 매입한 일본 주식규모는 110억달러로 연초에 비해 2배 이상 증가했다. 태국 밧화도 위안화 절상 이후 한달 동안 1.5% 절상됐으며 싱가포르 달러화와 말레이시아 링깃화도 0.9% 절상됐다. 원화환율의 경우 1,035원50전에서 한때 1,020원대까지 하락한 뒤 19일 1,025원70전까지 회복, 1.0% 절상률을 보였다. 오재권 한은 외환시장팀장은 “원화의 경우 내부적인 수급에 따라 변동된 것이지 위안화 절상의 영향을 별로 없었다”며 “오히려 방향성이 뚜렷한 태국ㆍ싱가포르ㆍ말레이시아 등으로 투기자금들이 몰려들고 있다”고 말했다. 그렇다면 앞으로 위안화는 얼마나 더 절상될까. 전문가들은 위안화가 연말까지 1~2% 등락을 보일 뿐 절상폭은 그리 크지 않을 것으로 분석하고 있다. 도이체방크는 연말까지 위안화가 달러에 대해 1.5% 추가 절상되는 데 그칠 것으로 전망했고 씨티그룹과 리먼브러더스 등도 연말 8.05~8.11위안, 내년 상반기 7.8~7.9위안으로 예측하고 있다. 김석진 LG경제연구원 부연구위원도 “위안화가 유로ㆍ달러, 엔ㆍ달러 같은 주요국 환율의 움직임을 수동적으로 반영하게 돼 있어 중장기적으로 그렇게 큰 폭으로 절상되지는 않을 것”이라고 예상했다. 정영식 삼성경제연구소 연구위원도 “중국 정부가 추가절상 기대감에 대한 틈을 줄 경우 투기자금들이 엄청나게 몰려들 것”이라며 “그럴 경우 경기과열을 진정시키기 위한 정책들이 효과를 보지 못해 중국은 위안화 추가절상 기대감을 경계할 것”이라고 말했다. 물론 중국이 일일 변동폭을 현행 0.3%에서 더 확대할 가능성도 없지 않지만 설사 변동폭을 확대해도 0.6%를 크게 넘기기 어려울 것이라는 전망이다. 이에 따라 당초 우려와 달리 위안화 절상이 우리 경제에 미치는 충격은 크지 않을 것이라는 분석이 힘을 얻고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >