|

중국의 부동산개발업자들이 정부의 강력한 은행대출 규제로 자금조달 길이 막히면서 사면초가로 내몰리고 있다.

이들 개발업자들은 올 상반기까지만 하더라도 부동산 시장 활황을 타고 프로젝트 관련 은행 대출과 부동산 신탁상품 판매 등을 통해 개발 자금을 마련할 수 있었다. 하지만 중국 정부가 지난 4월부터 부동산 경기버블을 막기 위해 은행 대출을 옥죄어 온데다 지난 주에는 개발업자의 주요 자금조달원이었던 부동산 신탁상품 규제까지 나서면서 비상이 걸렸다.

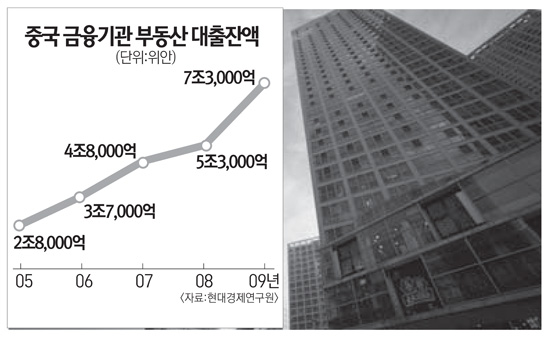

신용평가사인 피치에 따르면 중국 금융당국이 발표한 지난 상반기 은행 대출은 4조6,000억 위안이지만 부동산 신탁상품 매입 및 대출 증권화 등을 통해 은행 장부에 대출로 잡히지 않는, 이른바 장부외 대출을 합하면 공식 대출통계보다 30% 가량 많은 5조9,000억 위안에 이르는 것으로 추산됐다.

중국 당국은 이들 장부외 대출을 그대로 방치할 경우 부동산 버블 붕괴의 뇌관이 될 수 있다고 보고 지난주 은행에 오는 2011년까지 장부 외 대출을 장부상 대출로 편입시키도록 지시했다. 이렇게 되면 은행이 중국 당국의 자기자본비율 기준치(11.5%)를 맞추기 위해 신규 신탁상품 매입 중단은 물론 기존에 나갔던 부동산 관련 대출 회수에 나설 가능성이 높다.

CLSA의 크리스토퍼 우드 전략가는 "중국 정부의 이번 조치는 부동산 버블 붕괴의 뇌관으로 지목되고 있는 지방정부 산하 투자회사와 부동산개발업체의 자금 줄을 조이기 위한 것이다"고 말했다.

정부는 이미 지난 4월부터 부동산 개발업체에 프로젝트 관련 자금조달 계획서를 제출하도록 요구해 사업 타당성이 떨어지는 건에 대해서는 허가를 내주지 않는 등 개발업체에 대한 관리ㆍ감독을 강화하고 있다. 이런 터에 은행의 부동산 신탁상품 투자나 부동산 대출 증권화까지 규제를 받게 돼 부동산 개발업체들은 향후 자금조달이 막막한 상황인 것으로 알려졌다.

시장에서는 은행의 부동산 관련 장부외 대출이 6조~7조 위안에 이를 것이라는 얘기가 나돌고 있다. 지난 2008년 말 글로벌 금융위기 이후 중국 정부는 국내 경기를 살리기 위해 지방정부의 도로, 교량, 아파트 등 인프라 투자를 유도했고 이 과정에서 재정이 부족한 지방정부는 산하에 투자회사를 만들어 은행으로부터 막대한 자금을 차입했다. 문제는 이들 대출의 상당 수가 장부상에 잡히는 대출이 아니라 부동산 신탁상품 매매나 대출 증권화 등을 통해 이뤄줘 정부가 공식 발표하는 부동산 대출 통계에 잡히지 않고 있다는 것이다.

인민은행에 따르면 지난 2004년 말 13.2%에 달하던 중국은행의 부실대출 비율은 지난 3월말 현재 1.4%로 떨어져 양호한 상태다. 하지만 이 같은 지표는 이들 장외 부채가 포함되지 않은 것으로 부동산 버블 붕괴가 현실화할 경우 은행의 잠재 부실 가능성이 높다는 게 전문가들의 분석이다.

일부 부동산개발업체들은 은행 대출이 막히자 채권 발행을 통해 자금조달에 나서고 있지만 부동산 경기 하락이 대세인 상황에서 선뜻 투자자들이 나서기는 힘들 것으로 전망되고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >