|

|

베이징에 거주하는 35세의 직장인 탕시에촁씨의 아침 일과 시작은 휴대폰에 두 개의 어플리케이션을 켜는 것이다. 하나는 PM2.5 수치(초미세 먼지)를 보여주는 AQI. 또 다른 하나는 인터넷 금융상품인 위어바오(餘額寶ㆍYu'e Bao)의 수익률 조회다. 한때 6.7%까지 올랐던 위어바오의 수익률이 5.9%로 떨어져 속상하긴 해도 은행보다는 낫다는 믿음은 변함이 없다.

요즘 중국인들 사이에 가장 떠오르는 키워드는 위어바오다. 중국 최대 온라인 상거래 업체 알리바바가 내놓은 재테크 펀드 상품인 위어바오는 지난해 6월 출시 이후 벌써 8,100만명의 투자자를 끌어 모았다. 중국 전체 주식투자자 6,700만명보다 많은 사람이 위어바오에 돈을 집어넣었다. 머니마켓펀드(MMF)를 이용하는 위어바오에 맡겨진 투자금액은 지난 2월말 기준 5,000억위안(약 86조8,00억원)을 넘어서며 세계에서 4번째로 큰 MMF로 자리를 잡았다. 3월11일까지 수익금액만 29억6,000만위안에 달한다.

위어바오의 인기는 높은 수익률이다. 은행금리의 2배에 가까운 6%를 오르내리는 금리에 입출금이 자유롭다는 매력에 서민 투자자들이 푹 빠져 있다.

하지만 위어바오에 대한 비판의 목소리도 만만치 않다. 자칫 미국의 페이팔과 같이 수익률이 하락할 경우 순식간에 유동성 문제를 일으킬 수도 있기 때문이다. 왕창윈 인민대 재정금융정책연구센터장은 "위어바오의 인기는 중국내에 마땅한 서민금융이 없었기 때문"이라며 "정부가 제대로 감독을 하지 않고 역기능이 발생한 후 규제가 들어 경우 유동성에 문제가 발생할 가능성도 있다"고 지적했다.

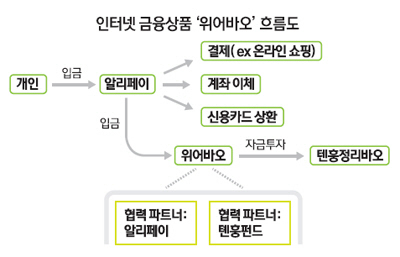

◇위어바오 6%대 수익률 = 위어바오는 인터넷회사인 알리바바의 결제회사인 알리페이(Alipay, 支付寶)와 톈훙펀드가 공동으로 출시한 인터넷 자산관리상품이다. MMF의 고수익률과 알리페이의 온라인 결제, 계좌 이체, 신용카드 대금 상환 기능을 모두 가지고 있는 만큼 이용 편의성이 극대화돼 있다. 쉽게 말해 알리페이에 돈을 넣어 알리바바의 인터넷몰인 타오바오에서 상품을 사기도 하고 위어바오로 입금하면 톈훙펀드의 MMF인 '톈훙정리바오'에 투자가 된다. 톈훙정리바오 자금은 MMF와 마찬가지로 1년만기 국채나 상업어음, 기업어음, 은행채, 회사채 등에 투자한다. 평균 6%인 높은 수익률의 비결은 중국 MMF 시장의 빠른 성장이다. 2012년 중반 이후 중국 자금시장의 경색이 심화되면서 은행금리가 요동을 치며 MMF 수익률은 고공행진을 계속하고 있다. 톈샹투자자문에 따르면, 2012년 52개 MMF의 연간수익률은 3.65%, 2013년 전체 MMF의 연간 수익률은 4.14%로 1년 만기 정기예금 금리를 넘어섰다.

◇인터넷기업 앞다퉈 금융 진출= 알리바바는 한발 더 나가 온라인 보험회사인 중안자이센과 톈훙펀드의 소유권을 확보해 지불, 소액대출, 담보, 보험까지 4대 소매금융업무를 모두 갖췄다. 앞서 지난해 3월에는 독립된 알리미소금융서비스그룹의 설립을 준비하고 있다고 발표했다. 소매금융부분을 그룹의 핵심사업으로 성장시킬 것임을 분명히 한 것이다. 알리미소금융서비스그룹은 예금, 대출, 송금 등 인터넷 뱅킹 시스템을 이미 갖췄다. 특히 알리페이가 보유한 8억개의 계좌(활동계좌 3억개)는 알리미소금융서비스그룹의 확실한 자산으로 평가된다.

위어바오의 성공은 여타 인터넷 기업들을 자극하고 있다. 텅쉰은 차이푸퉁, 바이두에서는 바이파를 금융상품으로 출시하며 위어바오의 성공신화 따라잡기에 나서고 있다. 금융 경쟁력이 미약했던 텅쉰은 지난해 8월 위챗 5.0 버전을 출시한 데 이어 산하의 제3자 지불 플랫폼인 텐페이를 통해 인터넷 금융업에 진출하며 텐페이 인터넷 금융 소액대출회사를 설립했다. 또 지난해 말에는 궈진증권과의 전략적 협력을 체결한 후 매매, 투자, 자산관리 등의 증권업무의 기반을 만들었다.

◇은행 독점 깨는 인터넷금융= 위어바오가 금리시장 질서를 왜곡하고 훼손시킨다고 봤던 중국 금융당국은 위어바오의 순기능에 주목하고 있다. 실제 은행들에 미치는 영향도 미미하다는 점도 금융당국의 마음을 움직였다. 중국 삼성경제연구소는 "지난해 은행의 가계예금은 13.5% 증가세를 보였다"며 "인터넷 금융이 은행예금 규모에 미치는 실질적 영향은 제한적"이라고 지적했다.

전문가들은 위어바오와 같은 인터넷 금융상품이 은행의 독점을 깨고 금리시장화를 앞당길 것으로 전망하고 있다. 특히 문턱이 지나치게 높았던 은행 대신 위어바오 같은 인터넷 금융이 안정적 운영을 한다면 서민금융으로 충분히 자리를 잡을 수 있다는데 금융당국도 기대를 걸고 있다. 저우샤오촨 인민은행장은 최근 전국정치협상회의(정협) 기자회견에서 "인터넷 금융업무와 같은 신종 금융이 금리시장화에 촉진제 역할을 하고 있다"며 "인터넷 금융상품의 관리감독정책을 보완해 건전한 발전을 이룰 수 있도록 하겠다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >