|

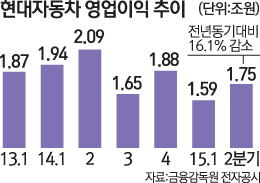

2·4분기 실적 발표를 앞두고 현대자동차 내부에서는 우려가 적지 않았다. 시장의 예상은 전년 대비 16% 감소였지만 일부에서는 감소 폭이 25%에 달할 수 있다는 예상도 적지 않았다.

하지만 결과는 시장의 예상을 정확하게 맞췄다. 현대차 안팎에서는 2·4분기가 실적의 터닝포인트(변곡점)를 맞았다는 평가가 나오고 있다.

이 같은 자신감은 주주 친화로 이어졌다. 현대차는 23일 기업설명회(IR)에서 배당성향을 중장기적으로 최대 3배까지 늘리겠다고 했다.

23일 열린 상반기 실적 컨퍼런스콜에서 이원희 사장(재경본부장)은 주주 친화정책을 가장 강조했다. 이날 오전 현대차 이사회가 창사 이래 처음으로 보통주 1주당 1,000원의 중간배당을 결정, 발표한 상황임에도 배당을 더 하겠다고 나섰다. 이 사장은 "국내 상장사의 평균 배당성향이 15% 정도"라며 "단기적으로 15%를 우선 달성할 수 있도록 노력하겠다"고 말했다. 현대차의 배당성향은 지난해 말 기준 11.1%였다. 이 사장은 또 "중장기적으로는 배당성향을 글로벌 자동차 업체 수준인 25~30%까지 늘리겠다"며 "연말 최종 경영성과가 나오고 이사회 결의를 통해 배당 규모를 결정할 것"이라고 말했다.

사실 현대차의 상반기 경영 성적표는 썩 좋지 못했다. 특히 2·4분기에 고전했다. 2·4분기 영업이익은 지난해보다 16.1% 감소한 1조7,509억원, 판매대수는 2.8% 감소한 123만2,943대를 기록했다. 영업이익률은 최근 5년래 가장 낮은 7.7%를 기록했다.

하지만 현대차 내부에서는 2·4분기 바닥을 쳤다는 평가가 나온다. 이 사장도 IR에서 "하반기는 상황이 개선될 여지가 있다"고 강조했다.

믿는 구석도 있다. 현대차를 대표 주요 신차가 각국에서 출시된다. 현대차는 소형 SUV 신형 '투싼'을 미국과 유럽에서 7~8월 출시할 계획이다. 중국에도 계획을 수정해 9월 선보인다. 인도에서는 소형 SUV '크레타' 출시를 계획보다 앞당겨 이달 출시한다. 미국시장에서는 전체 판매의 30%를 차지하는 '아반떼' 신형을 통해 반격에 나섰다.

중국 시장에서의 판매 전략도 수정했다. 저가 중국 토종 브랜드와 경쟁하기 위해 원가 절감을 위한 태스크포스(TF)를 만들어 본격 가동에 들어갔다. 단기적으로는 토종업체와의 가격 격차를 최소화하기 위해 인센티브를 증액하고 광고 마케팅비도 늘린다. 새로 짓고 있는 중국 4~5공장 생산 물량도 재검토한다.

이 사장은 "올해 전 세계 자동차 수요가 중국 시장 판매 둔화로 기대보다 적은 8,550만대로 예상된다"며 "하지만 하반기 신차 출시 효과를 극대화하는 등 연초 판매 목표(50만대) 달성을 위해 전사적으로 노력하겠다"고 말했다. 미국 제2공장 건설 계획과 관련해서는 "SUV를 중심으로 수요가 증가하고 있어 현대차의 품질 우수성이 입증된 만큼 2공장 증설을 지속 검토 중"이라고 말했다.

한전부지 공사도 순조롭게 진행되고 있다고 밝혔다. 현재 한전부지 인수대금 70% 납부를 완료했고 9월 나머지 30%를 내고 인수를 완료할 것이라고 밝혔다. 착공까지는 1~2년이 소요될 될 것으로 전망된다. 현대차 관계자는 "향후 감정평가 등을 통해 내용이 확정되면 소통하겠다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >