|

오는 26일 근로자퇴직급여보장법 시행에 앞서 정비하기로 한 퇴직연금 감독규정이 윤곽을 드러냈다. 감독규정 개선방안은 퇴직연금 사업자인 금융회사가 외형확대 경쟁을 하기보다 기업과 근로자의 장기적 이익을 우선하도록 유도하고 공정하고 건전한 시장경쟁 여건을 조성하는 방향으로 초점이 맞춰졌다.

먼저 은행과 보험사의 물밑 힘겨루기가 치열했던 퇴직연금 가입 전후 대출금지 기간이 1개월로 가닥을 잡았다. 또 퇴직연금을 취급하는 금융기관의 자사원리금 보장상품 운용 비율이 종전 70%에서 50%로 줄고 금융회사는 연금 운용 전문인력인 보험계리사를 최소 2명 이상 고용해야 한다.

◇퇴직연금 가입 전후 1개월 내 대출금지=금융감독원은 이 같은 내용을 담은 퇴직연금 감독규정 개정안을 26일부터 시행하기에 앞서 입법예고할 예정이다. 논란을 낳았던 퇴직연금 가입 전후 대출금지 기간은 1개월로 정리됐다.

당초 금융 당국은 감독규정 초안에 대출 실행일 전후 6개월 이내에 체결되는 퇴직연금 계약은 구속행위로 간주하려고 했다. 퇴직연금 시장에서 은행이 월등한 우위를 점하고 있는 데는 이른바 대출꺾기(고객에게 대출을 해주면서 구속성 예금 가입을 강요하는 행위)가 영향을 미치고 있다고 판단해서다. 하지만 은행권의 반발이 예상 외로 강하자 금융 당국은 은행법 감독 규정을 준용해 1개월로 물러선 것으로 알려졌다.

◇자사원리금 보장상품 운용 비율 50%로 축소=이번 개정안 내용 중에서 자사원리금 보장 상품 운용 비율을 기존의 70%에서 50%로 20%포인트 낮춘 방안도 눈에 띈다. 이렇게 되면 은행이 퇴직연금으로 예치한 돈의 50%까지만 자사 정기예금 상품으로 운용하고 나머지 돈은 다른 은행의 예금 상품이나 주식, 채권 등에 투자하게 된다.

하지만 은행은 이 규정이 현실성이 없다는 입장이다. 자금운용 지시권을 갖고 있는 고객이 퇴직연금을 가입한 은행에 예금 예치를 원할 경우 이를 거부할 수 없기 때문이다. 실제 현재의 70% 규정도 제대로 지키지 못하고 있는 상황이다. 한 대형은행 관계자는 "구태여 이 규정을 개정하는 이유를 이해할 수 없다"며 "가급적 정기 예금 자금을 증시나 채권 시장으로 돌리려는 생각인 것 같다"고 지적했다.

◇적립금 규모 따라 보험계리사 의무고용=적립금 규모에 따라 금융회사가 2~10명의 보험계리사를 의무적으로 고용해야 한다는 규정도 이번 개정안에 들어갔다.

하지만 적립금 규모가 작은 소형 증권사나 보험계리사가 근무를 꺼릴 수 있는 지방 소재 은행의 반발이 강해 의무고용 인원이 1명 이상으로 줄어들 가능성도 남아 있다.

지방은행 관계자는 "연금계리업무가 전산시스템 등을 통해 원활히 수행될 수 있어 보험계리사를 꼭 둬야 하는지 의문"이라며 "의무 고용 비율이 너무 높을 경우에는 퇴직연금사업을 반납하는 곳도 나올 수 있다"고 말했다.

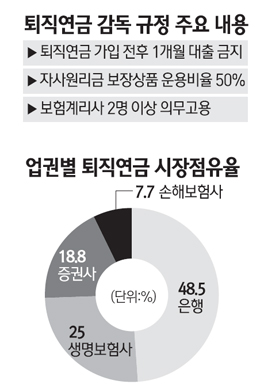

지난 3월말 현재 국내 퇴직연금 시장 규모는 51조8,000억원에 이르며 시장점유율은 ▦은행 48.5% ▦생명보험사 25% ▦증권사 18.8% ▦손해보험사 7.7% 등이다. 고용노동부는 2016년 퇴직연금 시장이 200조원까지 클 것으로 보고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >