|

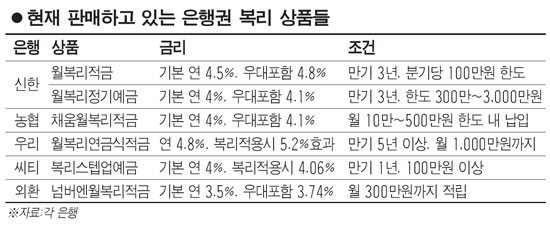

매월 이자에 이자를 붙이는 이른바 '월 복리(複利)' 상품이 인기를 얻고 있다. 지난 9일 한국은행 금융통화위원회가 기준금리를 2.25%로 2개월째 동결하는 등 저금리 기조가 유지되자 예·적금 금리에 만족하지 못하는 고객들을 유치하기 위해 금융회사들이 경쟁적으로 복리 상품을 내놓고 있다. 월 복리 상품은 원금과 이자가 다음 달 원금이 되어 돈이 불어나는 속도가 일반 단리 상품에 비해 빠르다. 돈을 오래 맡길수록 복리 효과는 크다. ◇"황금알 낳는 거위" 복리 상품=복리상품은 원금과 이자가 다음달 원금이 되어 돈이 가파르게 불어나기 때문에 '황금알을 낳는 거위'로 비유되곤 한다. 예를 들어 연 4%짜리 정기예금에 3,000만원을 맡기는 경우, 단리식 이자는 3년 뒤 304만5,600원(세후)이지만 복리는 323만160원(세후)으로 18만4,560원 더 많다. IMF 외환위기 이후 이익을 내기 어렵다는 이유로 자취를 감췄던 복리 상품이 10여년 만에 저금리 기조를 타고 다시 부활하고 있다. 잠잠하던 복리 상품 시장에 불을 댕긴 곳은 신한은행이다. 신한은행은 지난 3월 '신한 월복리 적금'을 내놨다. 출시 4개월여 만에 30만명이 넘는 가입고객을 확보할 정도로 효자상품 노릇을 톡톡히 하고 있다. 이 같은 복리식 적금이 인기를 끌자 신한은행은 지난 5월엔 '월 복리예금'까지 출시해 인기 몰이에 나서고 있다. 다른 은행권도 뒤따라 복리 상품 경쟁에 가세하고 있다. 농협은 '채움월복리적금'을 지난 6월부터 전국 4,300여개 지역 농·축협 사무소에서 판매하고 있다. 보통 적금의 3배 이상 팔릴 정도로 반응이 좋다는 게 관계자들의 설명이다. 농협의 한 관계자는 "지역 조합의 1년제 적금 평균 금리는 연 3.88%(단리)로 월복리로 계산할 경우 수익률은 0.03~0.1%포인트 가량 높아진다"고 말했다. 7월에 선보인 우리은행의 '월복리 연금식적금'은 금리가 연 4.8%인데, 최종적으론 연 5.2% 효과를 챙길 수 있다. 씨티은행도 7월에 '복리스텝업예금'을 시장에 내놓았다. 이 상품은 1년 만기 금리가 연 4%이지만, 복리 효과를 고려하면 1년 후 최종 이자는 연 4.06% 수준이다. 외환은행의 '넘버엔 월복리 적금'의 1년제 금리는 3.5%로 우대금리 0.2%포인트를 더하면 3.7%가 된다. 복리로 환산하면 최고 3.74%다. 기업은행 등 다른 금융회사도 복리상품 출시를 검토 중이다. ◇원금불리기 '72법칙'고려해야=복리 상품에 돈을 오래 맡겨야 그 효과가 크다는 것은 당연하지만 얼마나 오래 맡겨야 할까. 복리 이야기가 나오면 반드시 알아둘 내용이 한 가지 있다. 복리 상품을 이용할 때 원금의 2배가 되는 시점이나 금리를 알아내는 법칙이 있는데 이 법칙을 '72법칙'이라 한다. 복리에 푹 빠져 있었던 아인슈타인이 발견해낸 것으로, 연 4%의 복리 예금에 가입했다면 원금의 2배가 되는 시점은 72를 4로 나눈 18, 즉 18년 뒤가 된다. 예를 들어 한 부모가 10살이 되는 자식에게 생일 선물로 500만원짜리 연 4%복리 상품에 가입했다면 28살이 돼야 1,000만원을 받을 수 있다는 얘기다. 기간을 정해 놓고 금리를 알아볼 때도 이 법칙은 유용하다. 만약 원금을 12년 만에 2배로 만들고 싶다면 72를 12로 나누면 된다. 72를 12로 나누면 6, 즉 연 6%복리상품에 가입하면 12년이 지난 시점에 원금이 두 배가 되는 금액을 받을 수 있다. 월 복리 상품은 보험사나 저축은행에서 주로 팔던 상품이다. 저축은행의 예·적금은 만기에 원금과 이자를 한꺼번에 찾아갈 때에 한해 복리를 적용한다. 보통 저축은행의 예·적금은 만기가 최대 3년이다. 보험사의 복리상품은 저축보험이 대표적이다. 저축보험 금리는 은행 정기예금보다는 약간 높은 편이다. 10년 이상 가입하면 이자소득에 대해 비과세 혜택도 주어진다. 하지만 가입자가 납입한 보험료 전액에 대해 이자가 붙는 게 아니라, 설계사 수수료와 보장보험료 등을 제외한 액수에 대해 이자가 붙기 때문에 가입 전에 득실을 잘 따져봐야 한다. ◇복리효과 과신은 '금물'=재테크 전문가들은 오랜 기간 돈을 맡길 생각이 아니라면 복리상품 가입을 꼼꼼히 따져볼 필요가 있다고 조언한다. 특히 '복리'라는 단어에 너무 현혹되지는 말라고 충고한다. 시중은행의 한 관계자는 "복리효과를 누리려면 적어도 3년은 한 상품을 이용해 돈을 맡겨놔야 한다"며 "최근 은행권에서 나오는 상품은 이를 감안해도 일반 예·적금에 비해 이율이 0.2%포인트 안팎 높은 수준"이라고 말했다. 이 관계자는 이어 "자금 운용 기간이 3년 이내로 짧다면 단리식 이자를 주는 고금리 특판 상품에 가입하는 것이 유리할 수 있다"며 "게다가 한국은행이 추가적인 금리인상에 나설 경우 오히려 돈을 단기로 굴리는 것이 나을 수 있다"고 덧붙였다. 이밖에 비과세나 절세 상품을 선택하는 게 필수다. 특히 복리상품은 이자가 많기 붙기 때문에 가입 전에 비과세나 세금 우대 여부를 확인해야 한다는 게 전문가들의 조언이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >