|

올해 우리나라는 복합위기를 걱정해야 할 정도로 경제여건이 여의치 않다. 대표적인 투자상품이었던 부동산은 가격 상승을 기대하기는 어렵고, 그렇다고 무작정 주식시장에 돈을 담그기도 두렵다. 주식시장이 워낙 대외변수에 흔들리다 보니 변동성이 크다. 자칫하다가는 원금도 까먹을 수 있다. 저금리 시대이지만 높은 물가로 인해 예금이나 적금 상품에 가입하자니 성이 차지 않는다. 그래서 여전히 매력적인 상품으로 꼽히는 게 '금'이다. 비록 최근 금값이 조정을 받고 있긴 하지만 유럽 재정위기 등 글로벌 경제의 불확실성으로 인해 안전자산으로써 금의 매력은 유지되고 있다. 실제 LG경제연구원은 지난 2001년 9월부터 지난해 8월까지 자산별 수익률을 비교한 결과에서도 금 투자가 원유, 주식, 부동산 등을 제치고 가장 높은 수익률을 기록했다는 분석을 내놓기도 했다. 골드뱅킹 시장이 꾸준한 성장세가 유지될 것으로 보는 것도 이런 이유다.

◇골드뱅킹 신(新)삼국시대= 골드뱅킹은 현재 신한은행과 국민은행 두 곳이 판매하고 있는데 우리은행도 골드뱅킹 판매를 시작할 예정이어서 신(新)삼국시대를 예고했다. 기존 신한은행의 독점체제가 국민은행의 상품 출시로 깨졌고, 이제는 우리은행도 가세하면서 투자자들은 선택의 폭이 더욱 넓어진 셈이다.

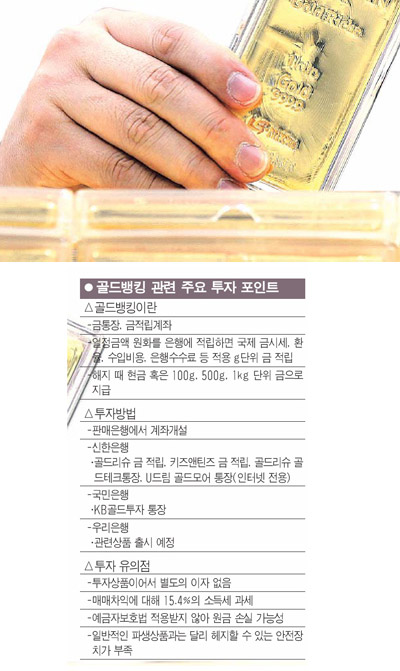

골드뱅킹은 원화로 입금하면 국제 금 시세와 환율을 적용해 금을 실물로 적립해주는 금 적립통장을 뜻한다. 금 값이 주춤하고 있지만 그래도 세계경제 전망이 좋지 않으면서 여전히 안전자산 중 하나로 꼽히고 있다. 그래서인지 가입은 꾸준히 늘고 있는 추세다.

신한은행은 수시입출금식 금 투자 상품인 골드테크통장은 금값이 최고치로 뛰어오르던 지난해 8월말 7만8,311좌가 개설된 이후 증가세를 멈추지 않고 있다. 금값이 하향 곡선을 그리기 시작한 이후에도 지난해 9월말 8만1,245좌로 9만좌를 돌파했으며 10월말 8만1,763좌, 11월말 8만2,496좌, 12월말 8만3,476좌 등을 기록하고 있다. 지난해 9월 출시한 국민은행의 KB골드투자통장 역시 초기 8,339좌에서 지난 2일엔 9,276좌를 기록하며 9,000좌를 돌파했다.

우리은행은 조만간 골드뱅킹 상품을 내놓을 예정이다. 지난해 8월 금융위원회로부터 골드뱅킹 취급을 인가 받은 지 5개월여 만이다. 우리은행은 당초 금융위의 인가 직후인 지난 9월초 골드뱅킹 상품을 출시할 계획이었지만 당시 금값이 꼭지점에 도달했다는 판단과 또 원ㆍ달러 환율이 하락할 경우 고객들이 큰 손실을 볼 수 있다고 판단하고 출시를 연기했다.

◇골드뱅킹 가입은 어떻게= 골드뱅킹에 투자하려면 개설한 통장에 원화로 입금을 하면 된다. 입금을 하면 은행이 국제 금시세, 환율, 수입비용, 은행수수료 등을 적용해 g단위 금을 적립한다. 일정 기간이 지난 뒤 해지할 경우 현금이나 100g, 500g, 1kg 단위 금으로 지급을 받을 수 있다.

상품군은 신한은행이 독주했던 만큼 다양한 투자상품을 가지고 있다. 신한은행은 골드리슈 금 적립을 비롯해서 ▦키즈앤틴즈 금 적립 ▦골드리슈 골드테크통장 ▦U드림 골드모어 통장(인터넷 전용) ▦달러앤(&) 골드테크통장은 물론 대출상품인 신한 금적립 담보대출 등도 있다. 골드리슈 골드테크 통장의 경우 가입기간 및 자격과 최소, 최대 거래량 등에 전혀 제한이 없는 자유입출금식 상품이다. 적은 금액으로도 꾸준히 금 투자를 할 수 있는 셈이다. 또 금 적립과 키즈앤틴즈 금 적립은 각각 6개월∼5년, 3년의 가입기간이 정해져 있는 자유적립식 상품이다. 최소 거래량은 모두 1g 이상이다.

국민은행의 'KB골드투자 통장'은 골드뱅킹의 기본형 상품. 거래시점의 국제 금 가격과 원ㆍ달러 환율에 따라 결정되는 거래가격으로 금을 입출금하고 금 가격이나 환율 상승에 따라 발생하는 매매 차익을 노릴 수 있다. 신규 개설 때 1g 이상을 예치해야 하며 그 이후에는 0.01g 단위로 편리하게 원화로 투자할 수 있다.

이와 함께 우리은행은 수시입출금식과 적립식 등 2가지 종류의 상품을 내놓을 예정이다.

◇무조건 수익 난다는 생각은 버려야= 투자상품인 만큼 무조건 수익을 기대하는 것은 금물이다. 금값이 떨어지거나 환율이 하락(원화가치 상승)하면 손실이 불가피하다. 또 별도의 이자도 없다. 매매차익에 대해서는 15.4%의 소득세를 과세하고, 예금자보호법의 적용도 받지 않는다. 아울러 일반적인 파생상품과는 달리 헤지할 수 있는 안전장치가 부족하다는 것도 단점으로 꼽힌다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >