|

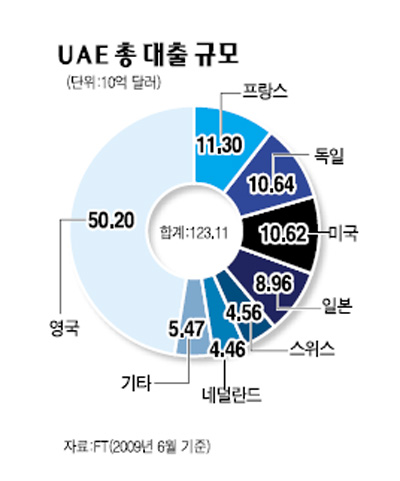

뉴욕 월가는 추수감사절 휴일(지난 26일)로 두바이 쇼크를 하루 피해갔지만 중동발 폭풍의 영향권에서 자유롭지 못했다. 월가 은행이 유럽계 은행에 비해 직접적인 부실노출 규모는 적지만 유럽계 은행에 대한 지급보증과 크레디트디폴트스와프(CDS) 등 간접적 영향이 문제가 될 수 있다는 분석이 나오고 있다. 이에 따라 월가 은행주들은 27일 3% 이상 급락하면서 뉴욕증시 하락을 주도했다. 추수감사절 연휴가 맞물려 아직 정확한 분석은 나오지 않고 있지만 월가 은행 상당수가 두바이 리스크에 노출된 것으로 파악된다. JP모건은 씨티그룹이 모라토리엄(채권상환유예)을 선언한 두바이월드에 물린 채권이 19억달러로 월가 은행 가운데 가장 많을 것이라고 분석했다. 다른 은행들도 상당액의 채권을 보유한 것으로 알려졌다. 월가 애널리스트들은 두바이월드가 발행한 채권에 대한 직접적인 위험노출보다는 간접적 영향과 부실노출에 대한 정보 자체가 제대로 파악되지 않은데 따른 카운터파트너 리스크가 더 큰 것으로 우려하고 있다. 2007년 여름 서브프라임 모기지 부실 사태가 터졌을 때 파생상품 부실에 어떤 은행이 얼마나 물려 있는지 가늠할 수 없었고 이는 결국 금융시장 전체에 신뢰성 위기를 몰고왔다. 리처드 보드 로츠데일증권 은행애널리스트는 "월가 은행들은 두바이발 부실에 가장 노출된 영국계 은행과 많은 거래를 하고 있다"며 "채권 보증과 CDS 거래가 복잡하게 맞물려 있으며 특히 이런 파생거래 규모가 어느 정도인지 파악이 안 된다는 게 가장 큰 위험"이라고 지적했다. 유럽계 은행들이 자금을 빌려주면서 월가 은행에 부도위험을 방지하는 보험상품인 CDS를 매입했을 것으로 추정돼 실제 부실 규모는 배(채권)보다 배꼽(파생상품)이 더 클 가능성도 배제하지 못한다. 이에 따라 파생상품 거래가 잦은 월가 투자은행의 주가 하락이 심했다. 직접적인 노출이 가장 많은 씨티그룹 주가가 3% 하락한 것을 비롯해 ▦모건스탠리 5% ▦뱅크오브아메리카(BoA) 3.9% ▦골드만삭스 3.4%씩 크게 떨어졌다. 브라운브러더스해리먼은 국제결제은행 자료를 인용, 전세계 은행이 6월 말 현재 아랍에미리트(UAE)에 1,230억달러어치의 채권을 보유하고 있으며 이 중 유럽계가 72%로 가장 많고 미국과 일본이 각각 9%와 7%에 이른다고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >