|

주요국 중앙은행들의 통화정책 디커플링(비동조화)에 '슈퍼 달러'가 귀환하고 있다. 재닛 옐런 미국 연방준비제도(Fed·연준) 의장이 올해 안으로 기준금리 인상을 공언하면서 미 달러화도 추가 강세를 보일 것이라는 전망이 지배적이다. 이제 시장의 관심사는 강(强)달러의 속도다. 전문가들은 다음달 16~17일 열리는 연방공개시장위원회(FOMC)에서 옐런 의장이 기준금리 인상 시기에 대해 어떤 힌트를 내놓을지가 달러화 강세의 속도나 '1유로=1달러'를 뜻하는 '패리티'가 올해 안에 발생할지를 좌우할 것으로 보고 있다.

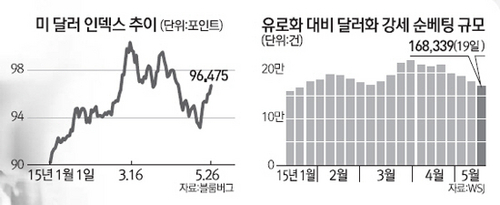

25일(현지시간) 유럽 외환시장에서 주요 통화 대비 달러 인덱스는 96.475로 전 거래일보다 0.3% 오르며 1개월 만에 최고치를 기록했다. 이 지수는 지난주에만 2.6%나 급등하며 주간 기준으로 지난 2011년 9월 이래 최대 상승폭을 기록했다. 지난주 유로화 가치는 달러화 대비 3.9%나 폭락하며 2008년 10월 이후 최대 하락폭을 나타냈다. 특히 달러ㆍ엔 환율은 26일 일본 도쿄 외환시장에서 달러당 122.5엔으로 마감하며 2007년 7월 이후 8년 만에 최고치를 경신했다.

이 같은 강달러의 귀환은 유로존(유로화 사용 19개국)과 일본이 통화완화 정책을 지속하는 반면 연준은 올해 안으로 금리인상을 준비 중이기 때문이다. 이달 19일 브누아 쾨레 유럽중앙은행(ECB) 집행이사는 "5~6월에 국채 매입 규모를 일시적으로 늘릴 것"이라고 밝혀 유로화 약세를 촉발했다. 또 그리스 구제금융 협상을 둘러싼 불확실성이 이어지고 스페인 지방선거에서 '긴축 반대'를 내건 좌파정당 포데모스가 약진한 것도 유로화 약세를 부채질하고 있다. 일본은행(BOJ) 역시 올 1ㆍ4분기 일본 성장률 회복에도 불구하고 7월 통화정책 회의에서 추가 양적완화가 전망된다는 게 씨티은행의 분석이다.

무엇보다 연준의 긴축 행보가 글로벌 외환시장을 지배하고 있다. 옐런 의장은 22일 "연내 기준금리를 인상하며 통화정책 정상화 절차를 시작할 것"이라고 말해 시장 일각의 '내년 연기설'에 쐐기를 박았다. 일본 도쿄에 위치한 스테이트스트리트의 외환 수석은 "옐런 의장 발언 등의 여파로 달러ㆍ엔 환율을 엔화(약세)가 아닌 달러(강세)가 주도하고 있다"고 설명했다. 최근 CNBC의 전문가 조사에서도 응답자의 절반은 올해 안으로 패리티가 발생할 것으로 보고 있다.

하지만 단기적으로 달러화 가치가 지난주처럼 초강세를 보일지에 대해서는 아직 회의적인 시각이 많다. 최근 제조업·소비 등의 주요 지표들이 둔화되면서 미 경제의 소프트패치(경기 회복기의 일시적 하강) 우려도 여전하기 때문이다. 실제 미 상품선물거래위원회(CFTC)에 따르면 유로화 대비 달러강세에 베팅한 선물 순매수 규모는 21일 현재 16만8,339건으로 전주보다 5.9% 줄어드는 등 3월 중순 이후 하락 추세다.

또 대다수 월가 전문가들이 연준의 금리인상 시기로 9월을 제시하고 있는 것과 달리 시장은 올해 말로 보고 있다. CME그룹에 따르면 22일 연방기금(FF) 금리선물시장에서 투자가들은 12월 금리인상 확률을 61%로 평가했다. 9월은 27%에 불과했다. 옐런 의장 등 연준 주요 인사들도 금리인상 시기는 향후 경제지표에 달렸다는 점을 분명히 하고 있다. 스탠리 피셔 연준 부의장은 이날 "경제성장이 느리면 금리인상을 기다리고 빠르면 더 일찍 할 것"이라며 "금리 정상화 과정도 이전과는 달리 점진적이고 상대적으로 느리게 진행될 것"이라고 밝혔다.

이 때문에 시장도 이번주 발표될 4월 내구재 주문, 4월 신규 주택 판매 건수, 올 1ㆍ4분기 국내총생산(GDP) 성장률 수정치 등 주요 미 경제지표에 촉각을 곤두세우고 있다. 달러강세 지속 여부나 연준 금리인상 시기를 가늠해볼 수 있기 때문이다. 특히 기준금리 인상이 유력한 9월을 앞두고 6월 FOMC에서 옐런 의장이 미리 힌트를 제공할지 예의주시하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >