|

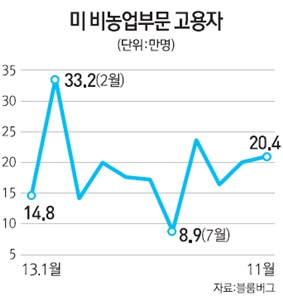

미국의 지난 11월 고용지표는 세부적으로 봤을 때도 양호하다. 시간당 평균임금이 전월 대비 0.2% 상승해 이전치인 0.1%를 상회, 1년 연속 올랐으며 가계 고용변동지수도 818로 이전의 -735보다 큰 폭으로 개선됐다. 블룸버그는 미 고용시장이 질적으로도 개선되고 있다고 평가했다. 이번 지표가 나오기에 앞서 다수의 전문가는 표면적인 수치보다 세부사안에 더 집중해야 한다고 지적한 바 있다.

이에 미 연방준비제도(Fed·연준)의 양적완화 축소 시점이 당초 점쳐진 내년 3월보다 앞당겨질 수 있다는 관측이 나오고 있다. 마켓워치는 오는 17~18일(현지시간) 열리는 연방공개시장위원회(FOMC)에서 정책위원들 간에 격론이 벌어질 것이라고 지적했다.

CNBC 역시 이번 지표 발표가 연준의 출구전략 결정에 영향을 미칠 수 있다고 평가했다. 시장은 즉각 반응해 미국 10년물 국채금리는 2.85%대에서 고용지표 발표 직후 2.92%까지 상승(국채 가격 하락)했다.

이와 관련해 크레이그인베스트파트너스의 마크 리스터 자산관리부문 대표는 "미국 경제는 최근 몇 주간 매우 좋은 경제지표를 내놓고 있다"면서 "이는 (미국 경제가) 점점 연준의 양적완화 축소로 가까워지고 있다는 뜻"이라고 말했다.

BNP파리바의 로라 로스너 이코노미스트도 "미국 경제는 매우 탄탄한 모습을 보이고 있다"며 "고용 부문 회복세 역시 이런 국면을 계속 이어갈 것"이라고 내다봤다.

실제 미국 경제성장률과 고용지표 외에도 경기회복세는 곳곳에서 확인할 수 있다. 최근 발표된 10월 신규주택판매가 전달보다 25.4% 늘어난 44만4,000채를 기록해 33년5개월 만에 최고치를 나타내고 11월 ISM 제조업지수도 57.3으로 2년7개월 만에 최고치를 기록하는 등 주택 및 제조업 경기도 호조를 보이고 있다.

이제 시장은 17일 나오는 미국의 11월 소비자물가지수(CPI) 증감률로 관심을 돌리고 있다. 연준이 출구전략의 전제조건으로 CPI 2% 상승을 내건 가운데 어떤 결과가 나올지 주목된다. 10월 CPI는 1.7%였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >