|

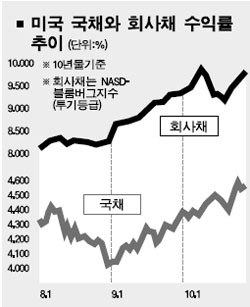

회사채 시장의 자금 이탈이 본격화하고 있다. 지속적인 금리 인상 기조가 유지되고 있는데다 일부 대기업의 경영 위기설과 정정 불안 등이 가세하며 전반적인 경제 불확실성이 커지고 있는데 따른 것이다. 특히 그 동안 저금리시대 풍부한 유동성을 배경으로 고수익의 정크 본드로 몰려들던 투자자금이 급격히 빠져나가고 있어 신용등급이 낮은 기업들의 신용 경색과 이에 따른 대량 부도사태 가능성이 제기되고 있다. 파이낸셜타임스(FT)는 31일 리머브라더스의 채권 지수에 따르면 회사채와 미 국채 수익률간 스프레드가 10월 현재 3개월 연속 확대됐다고 보도했다. 회사채 스프레드가 3개월 연속 상승한 것은 지난 2002년 여름 이후 처음이다. 최근 미 국채 금리 역시 지속적으로 상승세를 타고 있는 상황에서 국채와 회사채간 스프레드가 벌어지고 있는 것은 국채 금리 상승 속도에 비해 회사채 금리 상승 속도가 훨씬 빠르기 때문이다. 모건스탠리의 채권 포트폴리오 매니저인 폴 오브라인은 “미 연방준비제도이사회(FRB)의 금리 인상 기조로 시장 유동성이 크게 압박을 받고 있다”며 “회사채 시장에서 발을 빼는 투자자들이 늘고 있다”고 말했다. BNP 파리바의 한스 피터 로렌즌은 “지난 해 이후 11번 연속 금리가 인상됐지만 시장은 아직도 이것이 언제 끝날지 판단하지 못하고 있다”며 “이것이 시장 불확실성을 키우고 있다”고 전했다. 실제로 시장 변동성에 대한 투자자들의 불안 심리를 나타내는 변동성 지수는 최근 지속적으로 상승하고 있다. 특히 그 동안 풍부한 유동성을 배경으로 고수익ㆍ고위험의 정크 본드에 몰려들던 자금들의 리스크 회피 현상이 뚜렷해지고 있다. 이에 따라 10월 미국의 정크본드 발행 규모는 약 20억달러에 그쳐, 지난 2002년 10월 이후 최저치를 기록했다. 그 동안 정크본드에 자금이 몰려들어 신용도가 낮은 기업들도 어렵지 않게 막대한 자금을 끌어다 쓸 수 있었다는 점을 감안할 경우 정크 본드의 금리 상승이 시장에 몰고 올 충격을 상당히 클 수 있다고 전문가들은 지적했다. 이와 관련해 블룸버그통신은 “정크 본드 금리 인상은 차환을 발행해야 하는 기업들에게 당장 금융비용 부담으로 이어진다”며 “나아가 일부 기업들의 경우 아예 차환 발행이 허용되지 않을 수도 있다는 점을 감안할 경우 이들 기업들의 급격한 유동성 위기 가능성이 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >